Асоціація газовидобувних компаній України пропонує актуальну інформацію щодо показників газового ринку України та Європи.

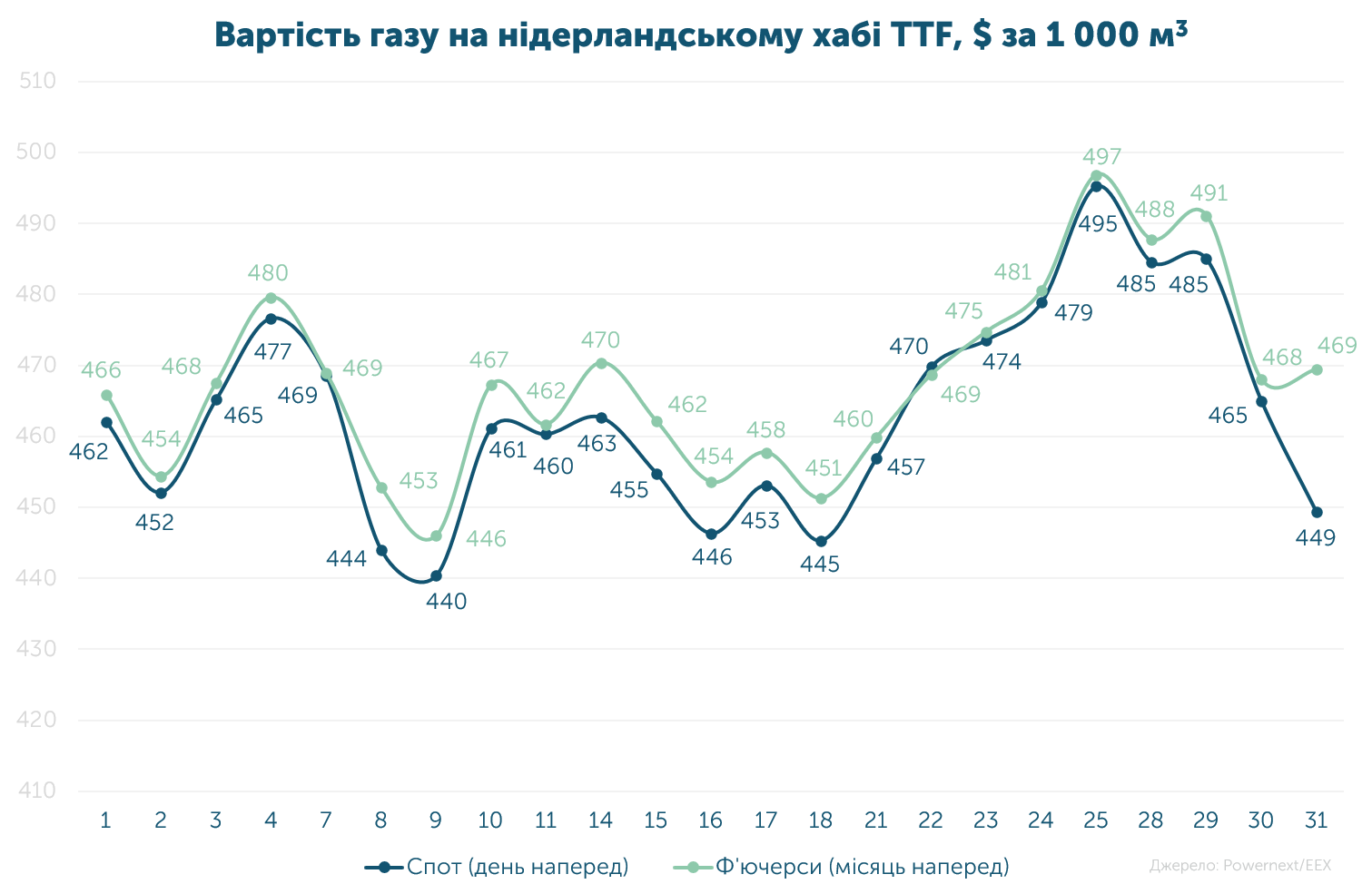

Середня спотова ціна становила 40.024 євро/МВт-г ($459, або 18 937 грн за 1 000 м3).

Середня ф’ючерсна ціна на місяць наперед без останньої доби - 40.396 євро/МВт-г ($463, або 19 112 грн за 1 000 м3).

За місяць вартість на спотовому ринку зросла на 10.7%, а на ф’ючерсному - на 12%. Різниця цін серед даних деривативів становила 0.9%.

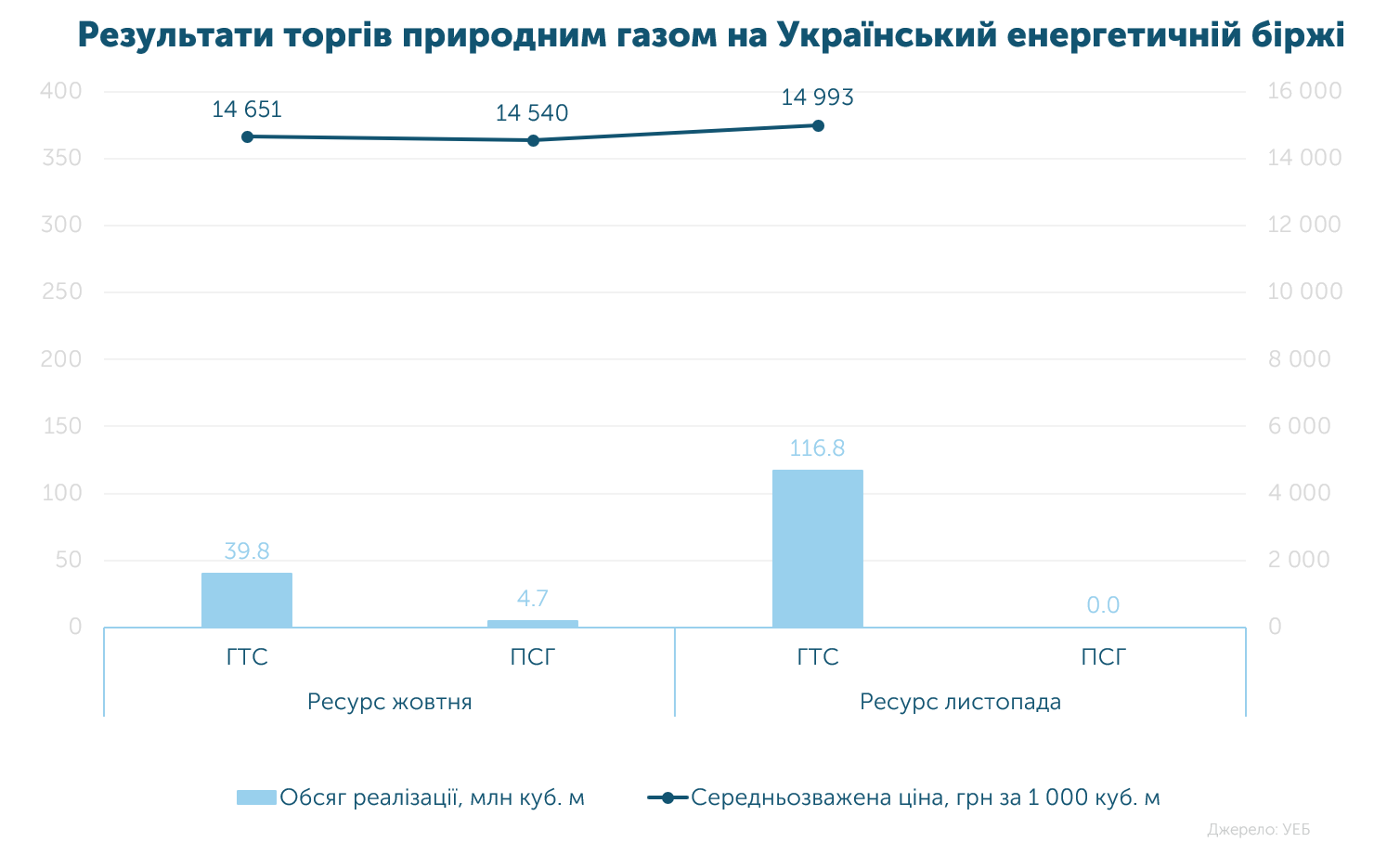

Протягом місяця на біржі реалізовано 161.3 млн м3 газу за середньозваженою ціною 14 852 грн за 1 000 м3 (без ПДВ, за всіма умовами оплати в ГТС та ПСГ). 97% ресурсу було продано/придбано в ГТС, а в ПСГ - 3%.

ОГТСУ купив 84 млн м3, Група Нафтогаз - 7.2 млн м3. Серед продавців активність проявили: Укрнафта (56.1 млн м3), Укрнафтобуріння (11.2 млн м3), Надра-Геоінвест (2.5 млн м3).

За 10 місяців на УЕБ реалізовано 1.540 млрд м3. Загалом з 2022 року - 2.875 млрд м3 газу (без урахування ВОГ).

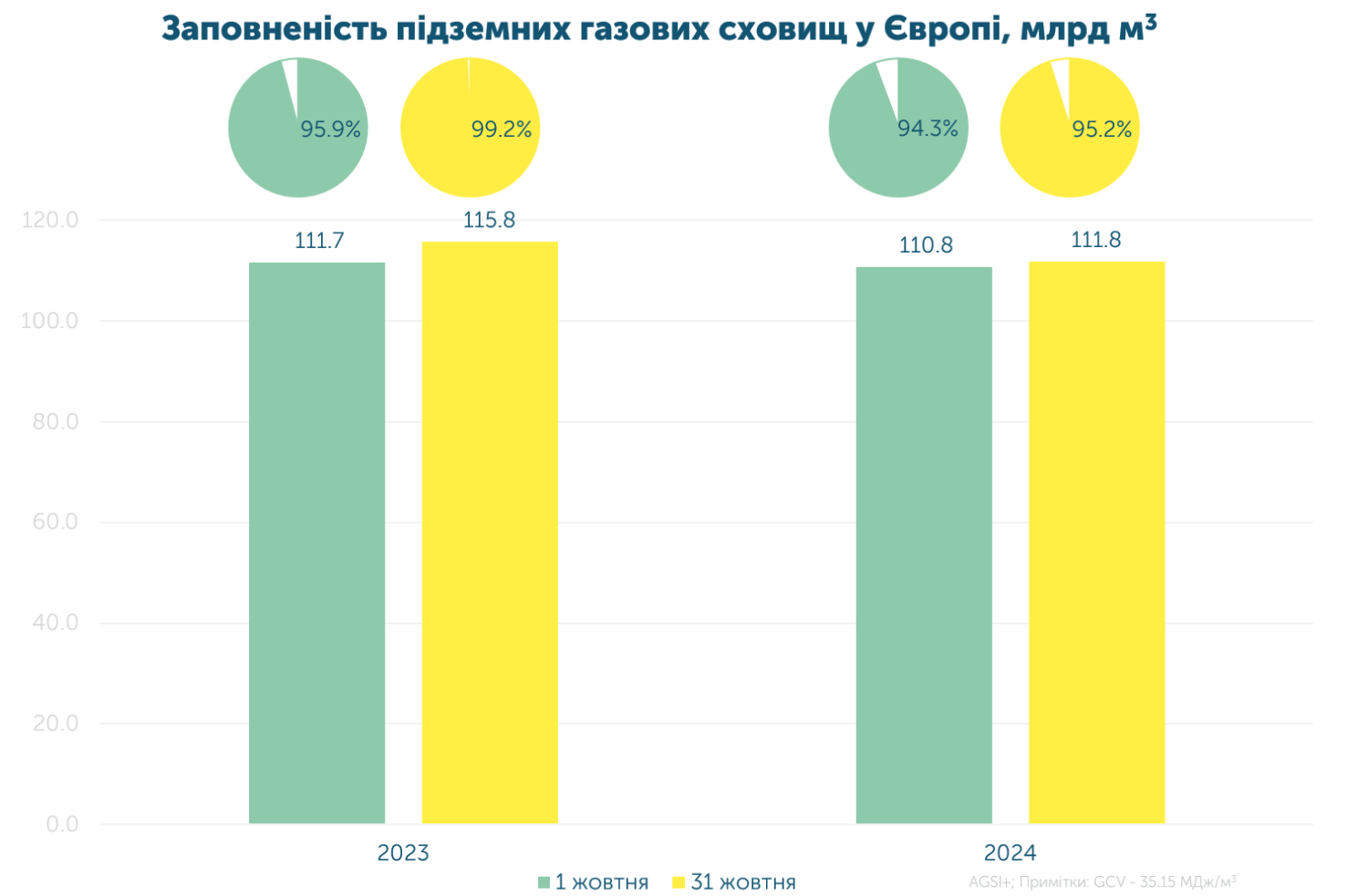

Країни-члени повністю вклалися у визначені Єврокомісією терміни заповнення газових сховищ до зими 2024/2025 та навіть перевищили необхідний цільовий показник у 90% до 1 листопада.

За оцінкою ENTSO-G, для досягнення мети ЄС у 90% вже наступної зими, загальноєвропейські ПСГ мають бути заповнені на 30-40% наприкінці опалювального сезону.

Цього показника планується досягнути за рахунок збереження помірного попиту, постачань з Норвегії та безперешкодних надходжень LNG.

За місяць до України надійшло 338.3 млн м3 газу, що на 39% більше, ніж у вересні. 84% від обсягу протранспортовано з Угорщини, а 16% - зі Словаччини.

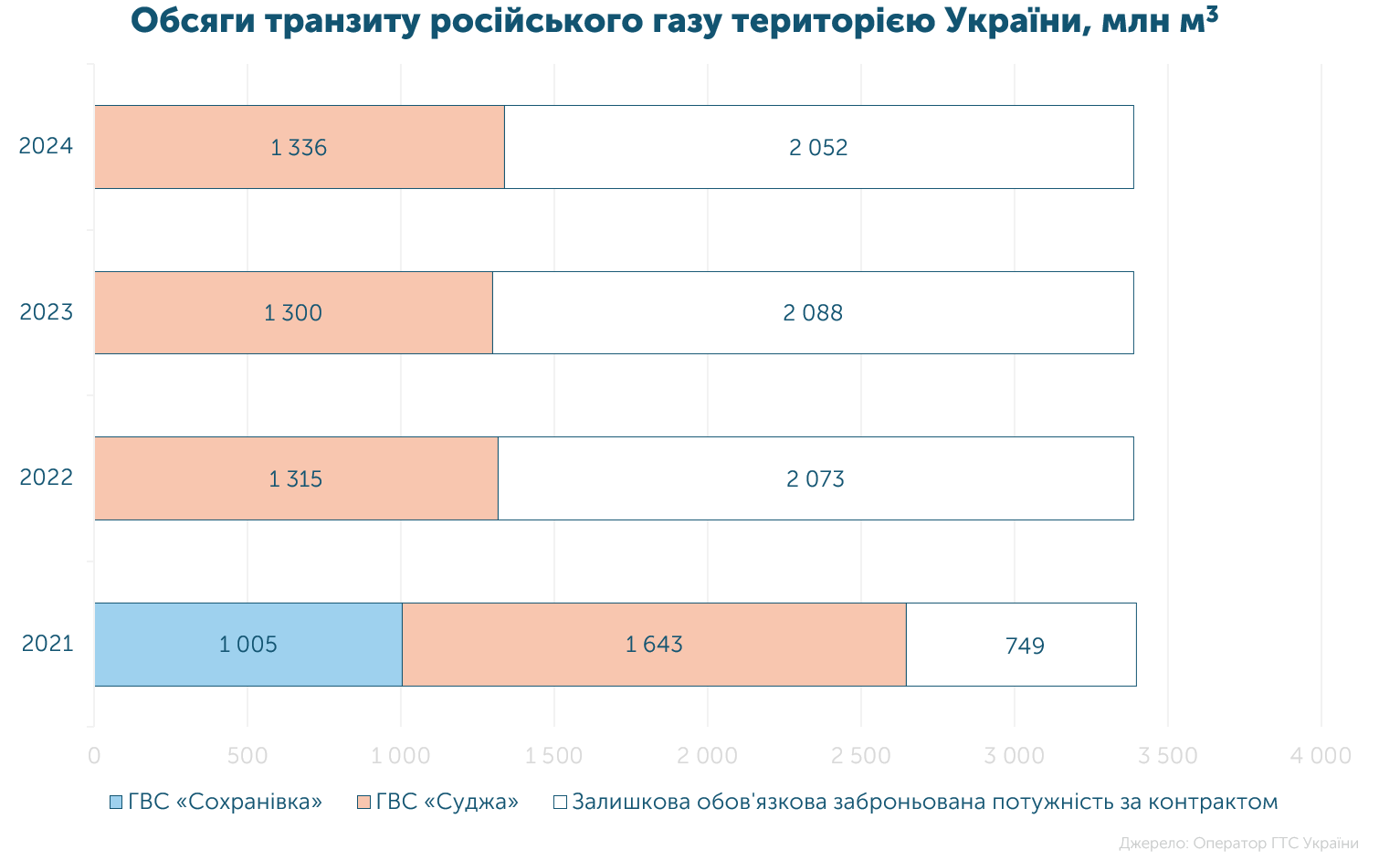

У жовтні газпром прокачав 1.33 млрд м3, або 39% від законтрактованого обсягу. Це на 2.8% більше, ніж у 2023 році та на 50% менше, якщо порівнювати з аналогічним періодом 2021-го.

Загальний обсяг транзиту за 10 місяців склав 12.9 млрд м3, що на 7% більше, ніж торік.