Асоціація газовидобувних компаній України пропонує актуальну інформацію щодо показників газового ринку України та Європи.

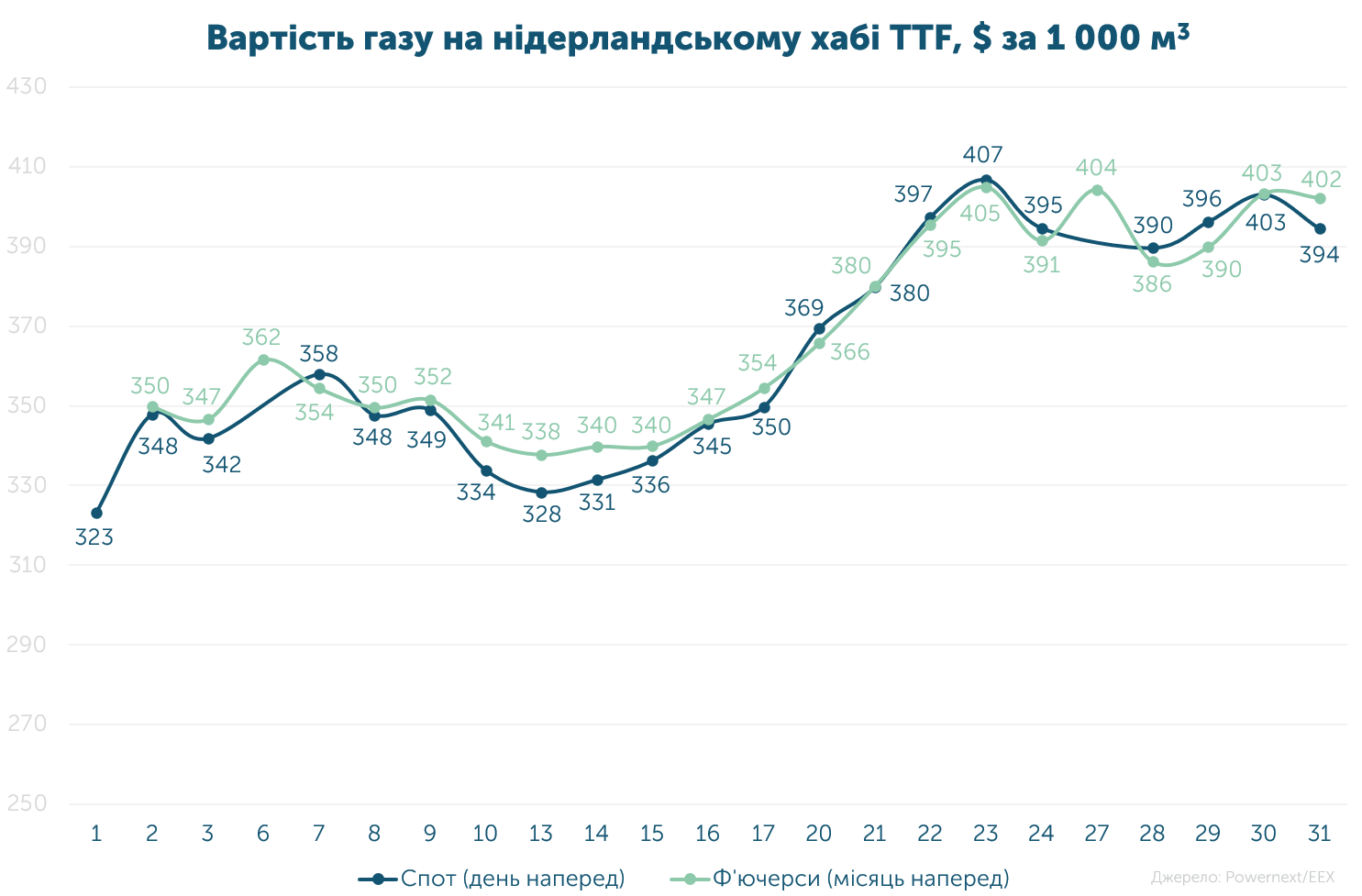

Середня спотова ціна становила 31.700 євро/МВт-г ($363, або 14 407 грн за 1 000 м3).

Середня ф’ючерсна ціна на місяць наперед без останньої доби - 31.990 євро/МВт-г ($366, або 14 539 грн за 1 000 м3).

Зафіксовано зростання на спотовому та ф’ючерсному ринках на 8.8% та 10.4% відповідно. Різниця вартості серед даних деривативів склала 0.9%.

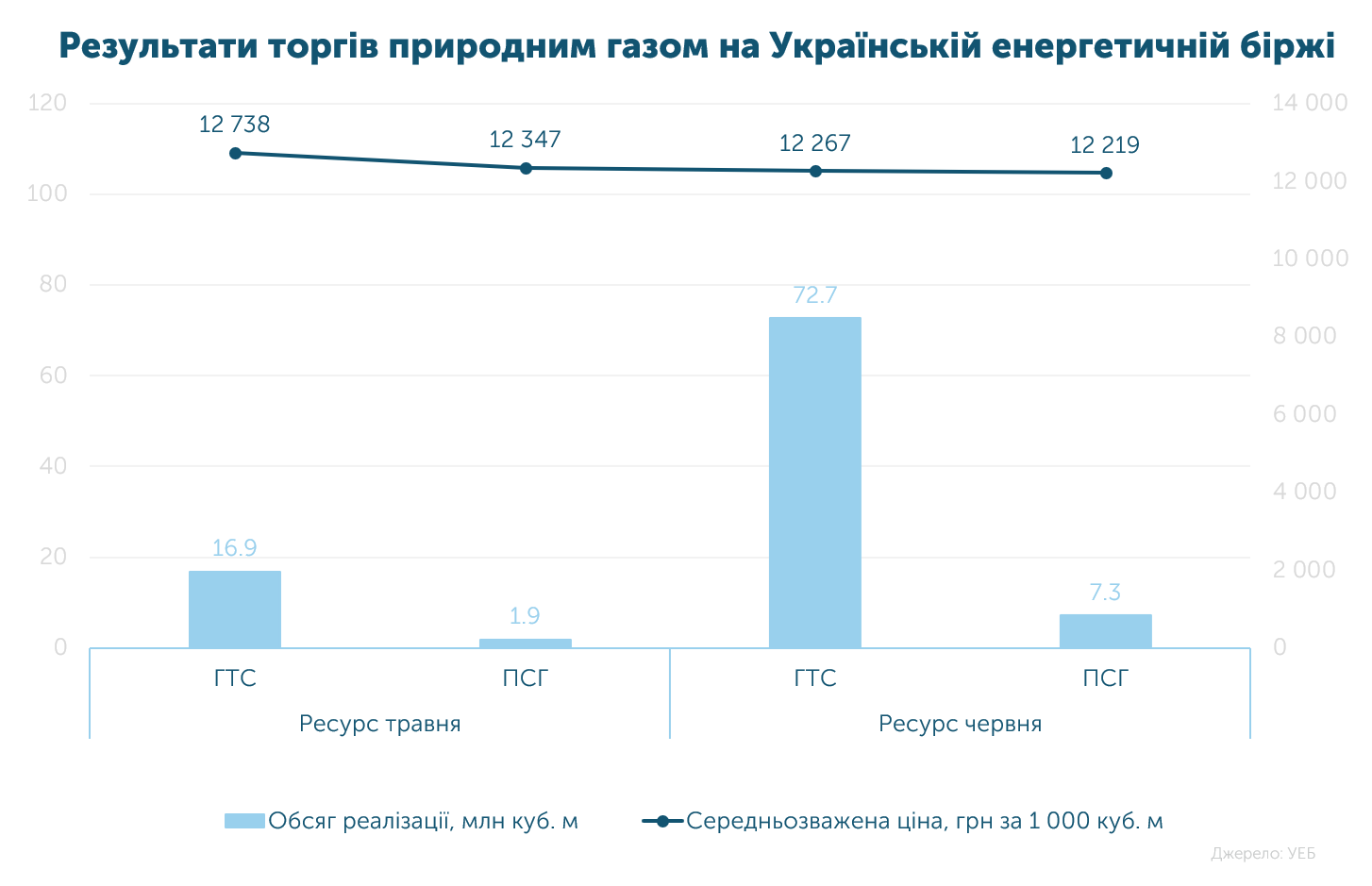

У травні на біржі реалізовано 98.8 млн м3 газу за середньозваженою ціною 12 346 грн за 1 000 м3 (без ПДВ, за всіма умовами оплати в ГТС та ПСГ). Репрезентабельним стала купівля/продаж 91% обсягу в ГТС, а 9% - в ПСГ.

Найактивнішими учасниками торгів впродовж місяця були ПАТ «Укрнафта» та Оператор ГТС України, на яких припало понад 92% від усього обсягу, тобто 91.1 млн м3.

За останні 17 місяців на УЕБ успішно реалізовано 1.841 млрд м3 газу (без урахування ВОГ).

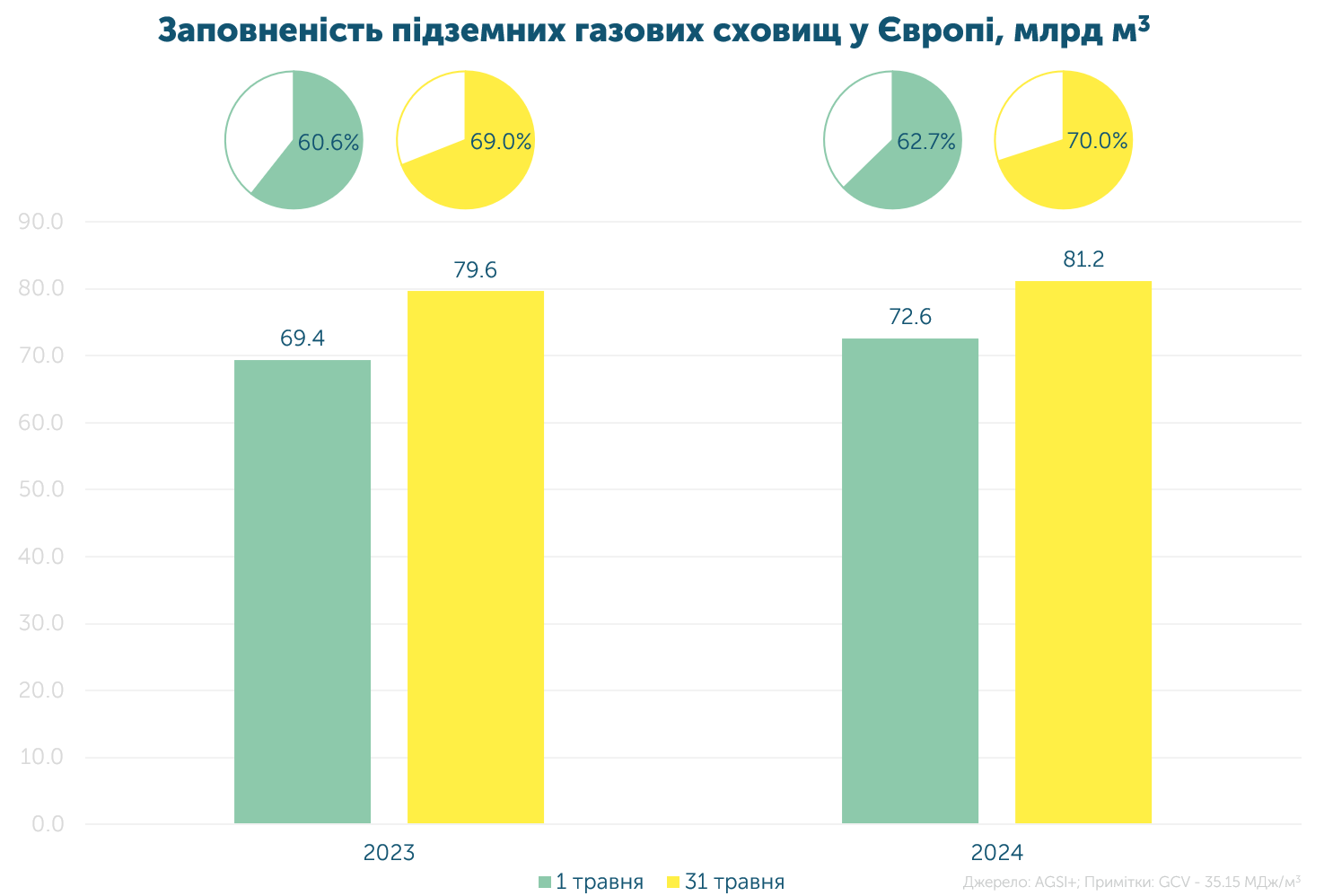

Заповненість ПСГ європейського континенту залишається основою стабільності ринків. Наприкінці травня у сховищах знаходилося на 2% більше газу, ніж торік.

Водночас набирає обертів ініціатива «Вертикальний коридор», яка пропонує регіону розширення джерел постачання газу за рахунок нових плавучих установок з регазифікації та зберігання СПГ, а також транспортування ресурсу з півдня на північ.

У липні ОГТСУ разом із партнерами проведуть зобов’язуючі аукціони нової (збільшеної) потужності.

З початку місяця до України надійшло 151.9 млн м3 газу, що у 2.5 рази більше, ніж у квітні. 100% ресурсу протранспортовано з Угорщини.

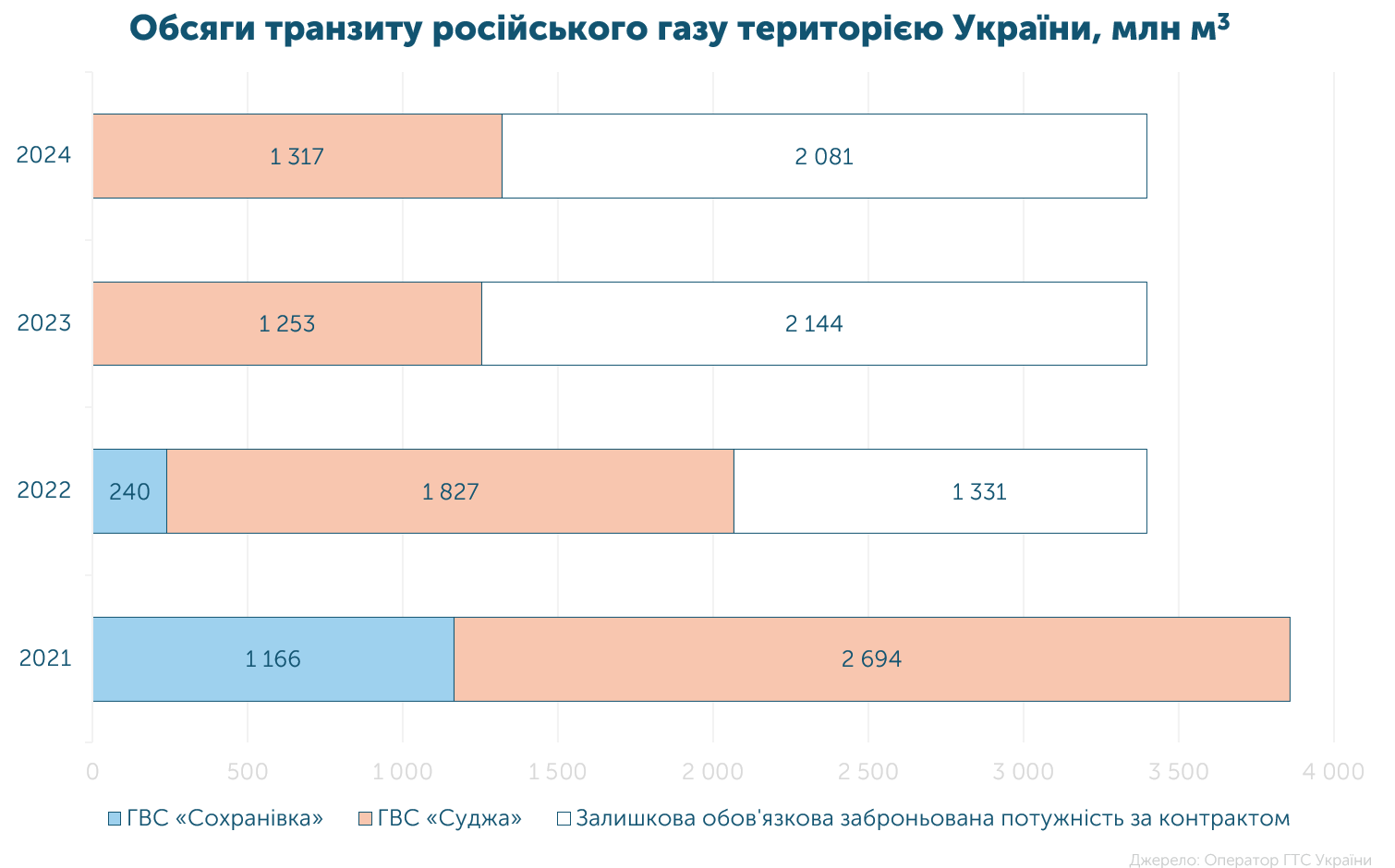

Обсяг транзиту у січні-травні 2024 року склав 6.4 млрд м3 газу, що на 13% більше, якщо порівнювати з аналогічним періодом минулого року.

У травні газпром прокачав 1.31 млрд м3, тобто лише 39% від законтрактованого обсягу. Це на 5% більше, ніж торік, але на 36% менше, ніж у 2022-му та на 66%, ніж у 2021-му.