Асоціація газовидобувних компаній України пропонує актуальну інформацію щодо показників газового ринку України та Європи.

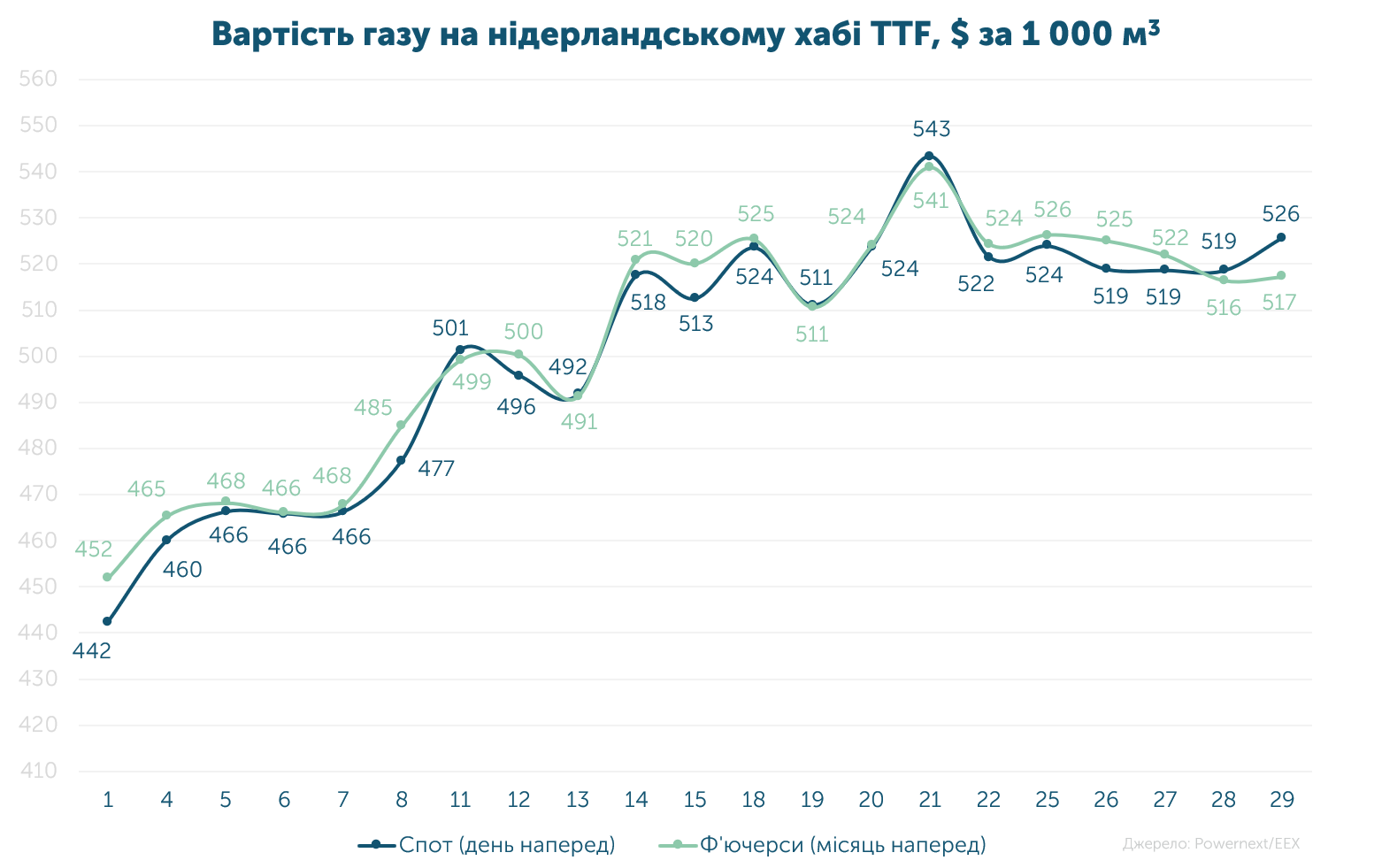

Середня спотова ціна становила 44.461 євро/МВт-г ($502, або 20 756 грн за 1 000 м3).

Середня ф’ючерсна ціна на місяць наперед без останньої доби - 44.632 євро/МВт-г ($504, або 20 836 грн за 1 000 м3).

За місяць ціна на спотовому ринку зросла на 11.1%, на ф’ючерсному - на 10.5%. Різниця вартості серед цих деривативів становила 0.4%.

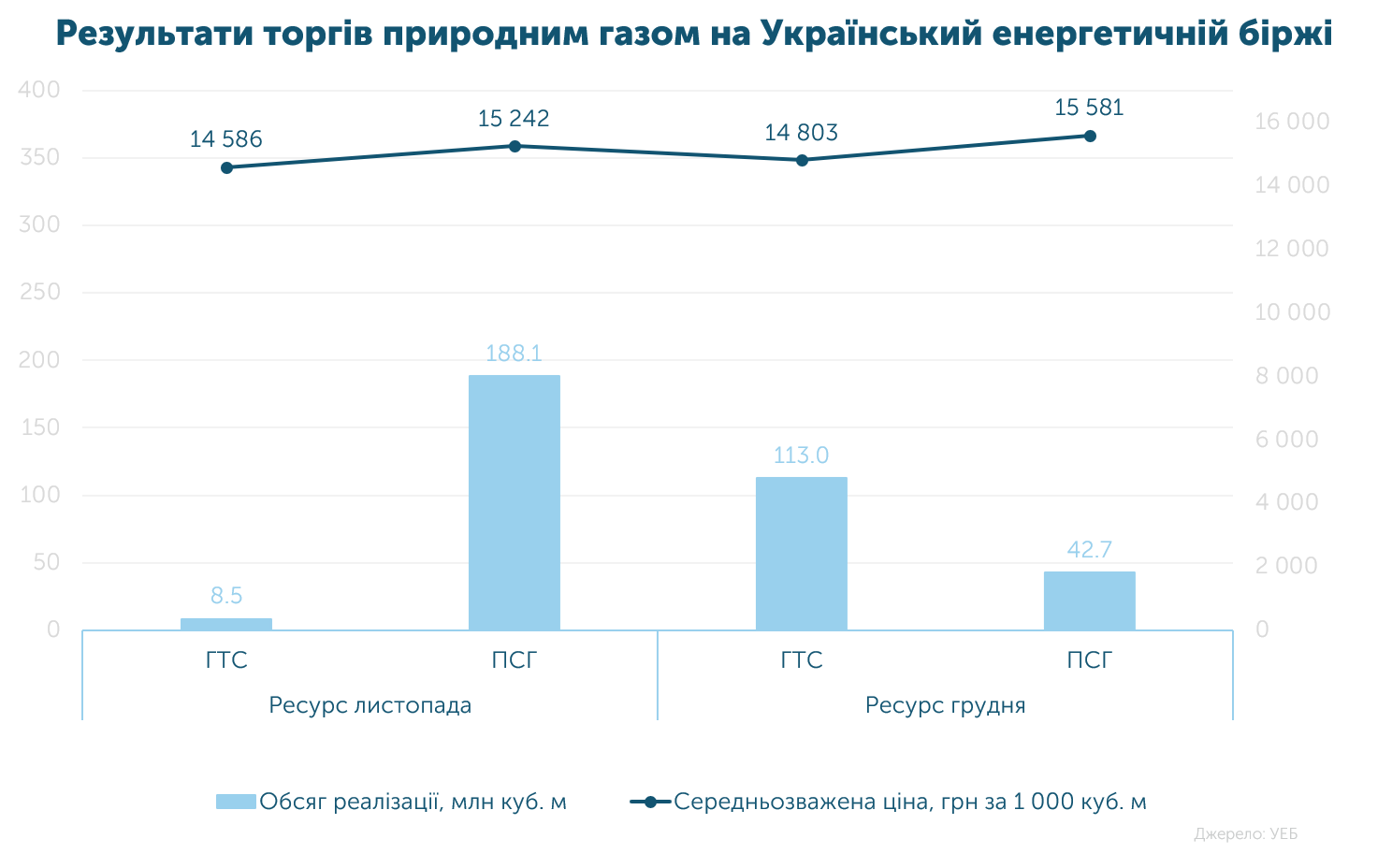

У листопаді на біржі реалізовано 352.2 млн м3 ресурсу за середньозваженою ціною 15 126.73 грн (без ПДВ, за всіма умовами оплати в ГТС та ПСГ).

Левову частку газу придбала Група Нафтогаз - 237.5 млн м3, або 67%. Активними учасниками торгів виступили й видобувники: Укрнафта продала 47.5 млн м3 (13%), УНБ - 39.9 млн м3 (11%), Надра-Геоінвест - 5.6 млн м3 (2%).

За 11 місяців на УЕБ реалізовано 1.892 млрд м3. Загалом із 2022-го - 3.227 млрд м3 (без урахування ВОГ).

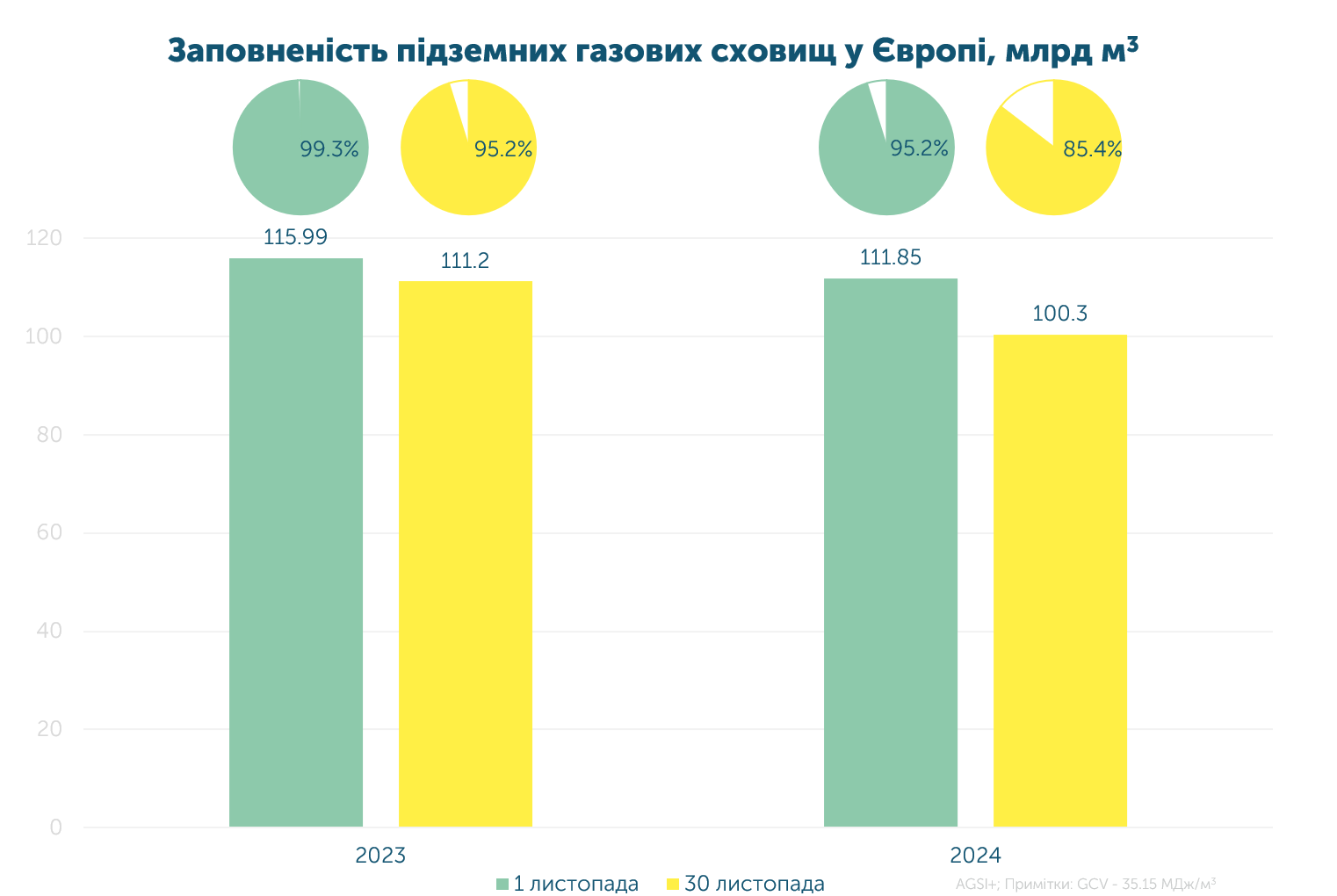

У листопаді Європа використала рекордну кількість газу зі сховищ і увійшла в зиму з найменшими за останні два роки запасами.

Однією з причин стало збільшення використання газу для виробництва електроенергії, оскільки частка ВДЕ зменшилася, а погода виявилася холоднішою та безвітряною у порівнянні з попередніми прогнозами.

Очікувано, що сезонні особливості та майбутня зупинка транзиту російського газу через Україну матимуть вплив на європеський ринок у найближчі місяці.

За місяць до України надійшло 243.3 млн м3 газу, що на 28% менше, ніж у жовтні. 89% ресурсу протранспортовано з Угорщини, а 11% - з Молдови.

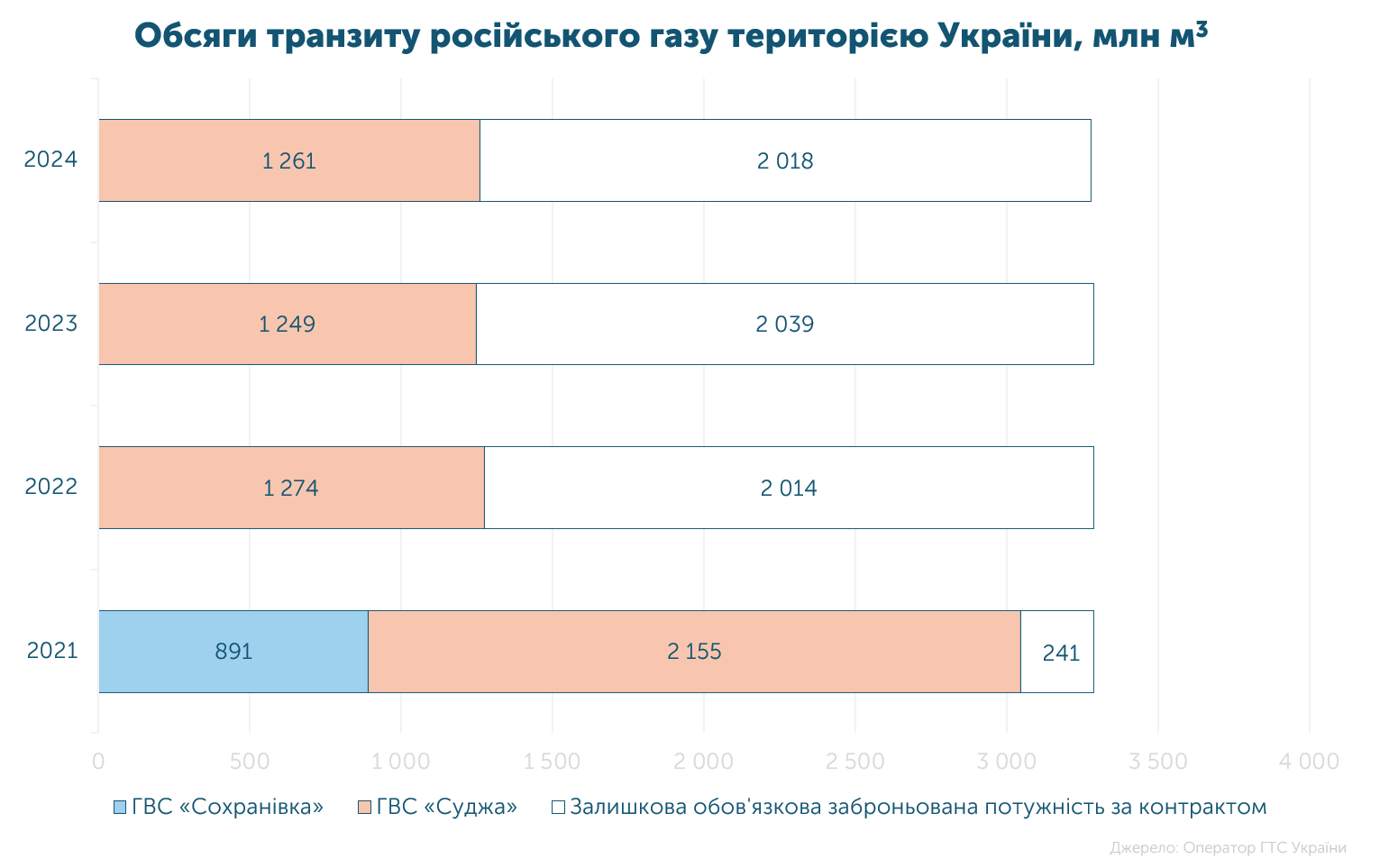

У листопаді газпром прокачав 1.26 млрд м3, або 38% від законтрактованого обсягу. Це на 1% більше, ніж у 2023 році та на 59% менше, якщо порівнювати з аналогічним періодом 2021-го.

Загальний обсяг транзиту за 11 місяців склав 14.17 млрд м3, що на 6% більше, ніж торік.