Асоціація газовидобувних компаній України пропонує актуальну інформацію щодо показників газового ринку України та Європи.

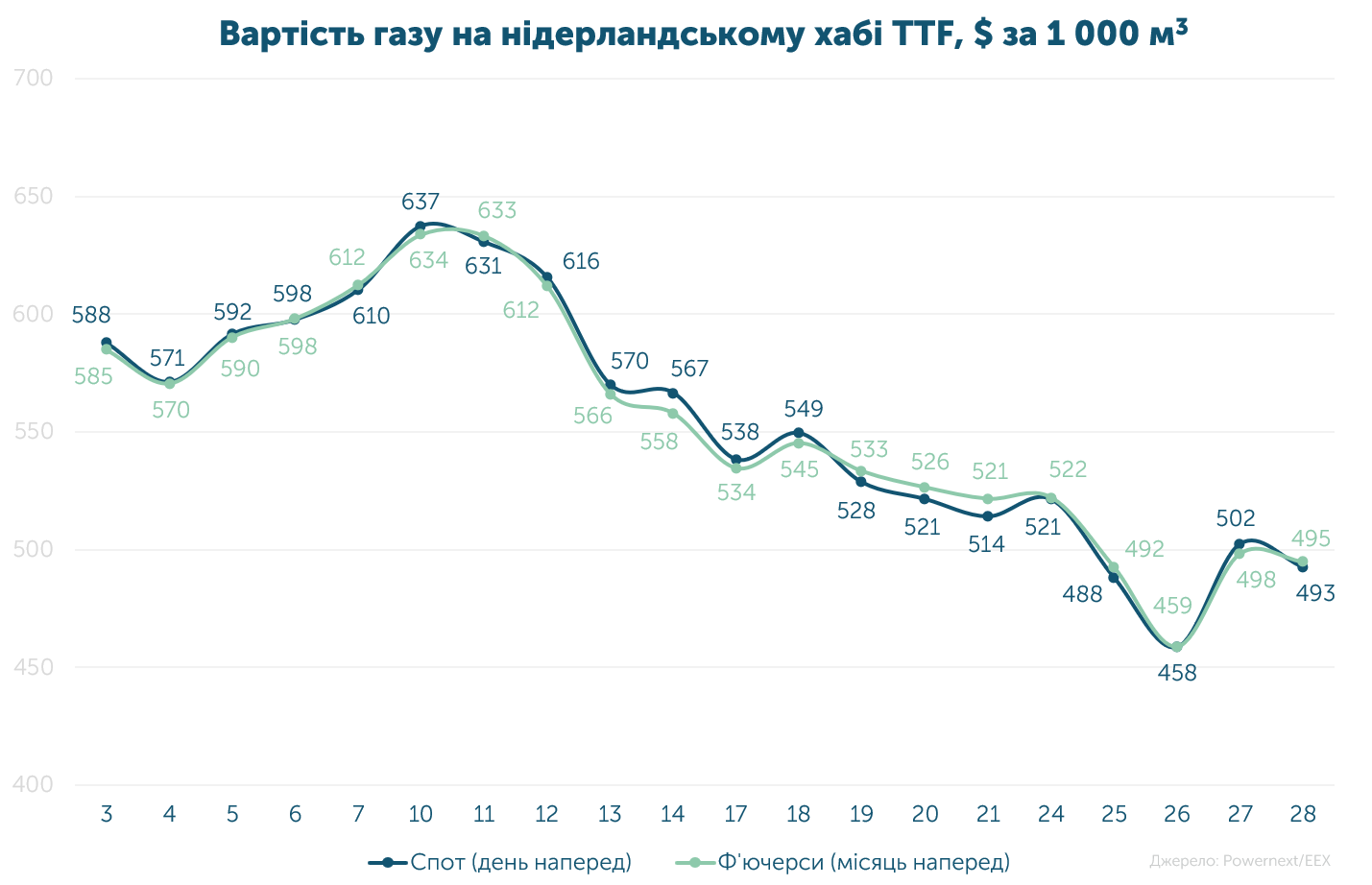

Середня спотова ціна становила 50.320 євро/МВт-г ($555, або 23 127 грн за 1 000 м3).

Середня ф’ючерсна ціна на місяць наперед без останньої доби - 50.571 євро/МВт-г ($558, або 23 242 грн за 1 000 м3).

За місяць ціна на спотовому ринку зросла на 3.5%, на ф’ючерсному - на 5.5%. Різниця вартості серед цих деривативів становила 0.5%.

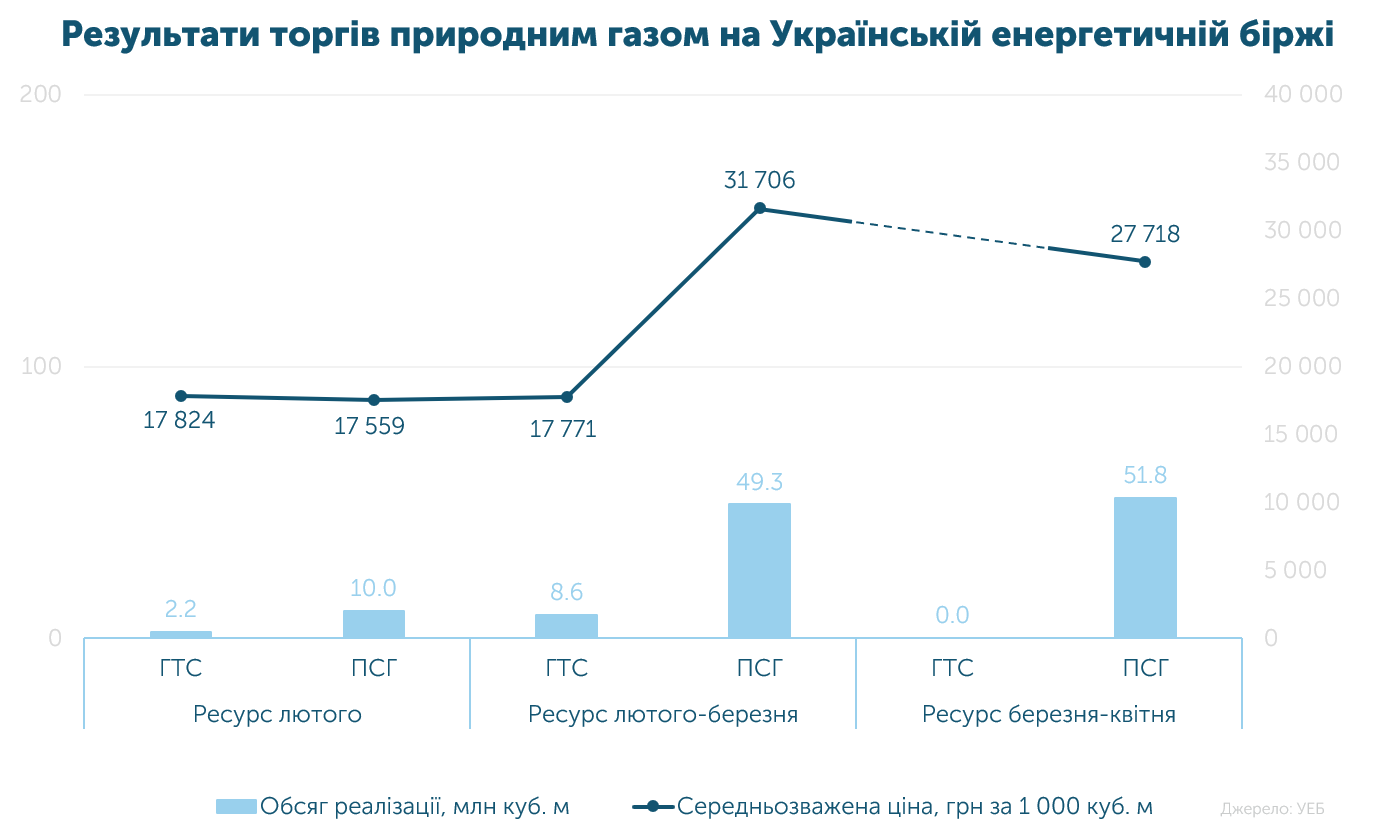

У лютому на біржі реалізовано 121.9 млн м3. З цього обсягу: 20.7 млн м3 українського газу за середньозваженою ціною 17 675 грн (без ПДВ) та 101.1 млн м3 імпортного ресурсу - в середньому за 29 662 грн.

Оператор ПСГ України забезпечив 83% успішних торгів, придбавши імпортний ресурс із поставкою у лютому-березні та березні-квітні 2025 року.

Загалом з 2022-го року на Українській енергетичній біржі реалізовано 3.544 млрд м3 (без урахування ВОГ).

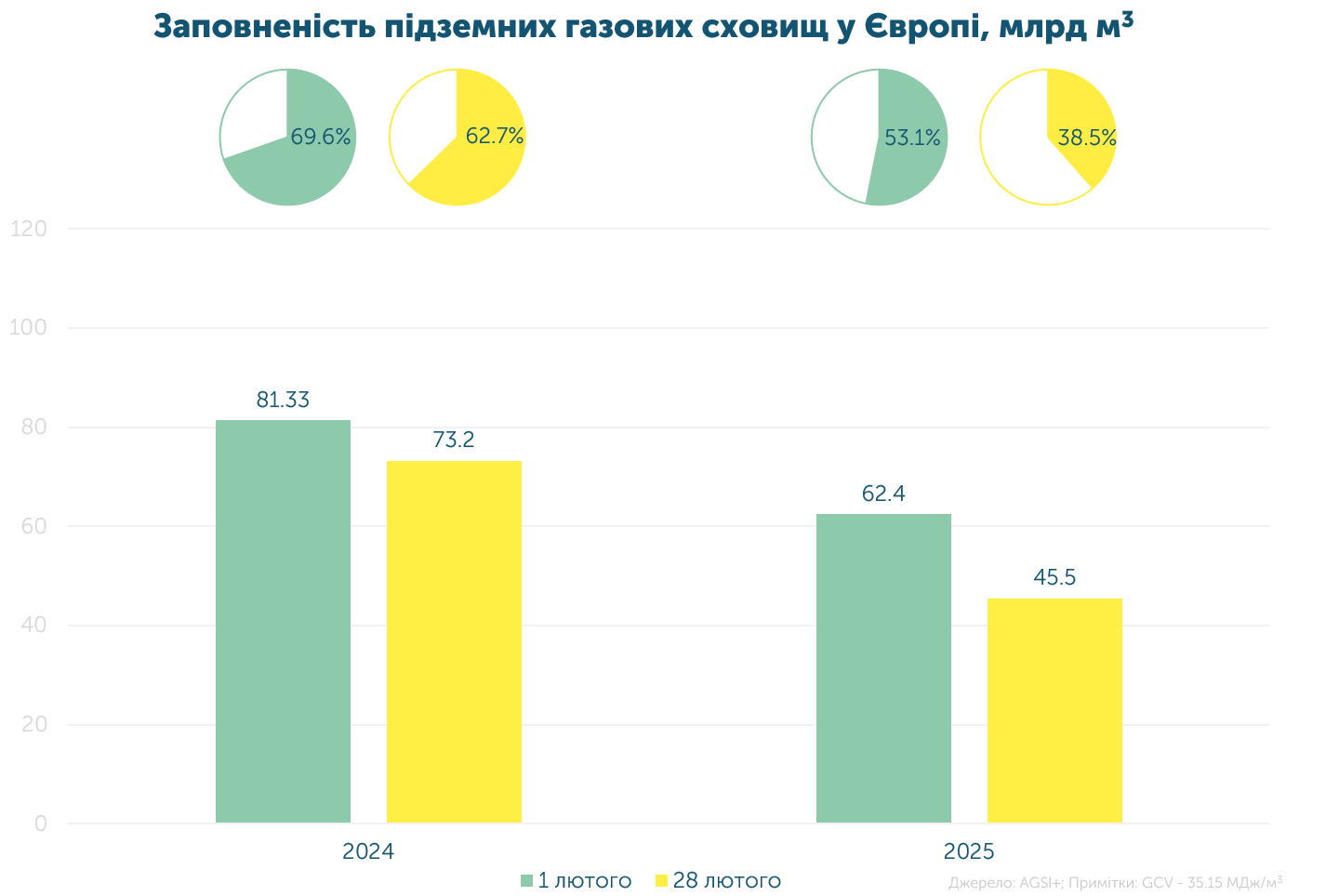

Відбір газу з європейських сховищ в лютому став піковим за останні 7 років. За місяць запаси знизилися на 14.6%.

Головними причинами стали холодна погода в першій половині місяця, а також низька частка вітрової енергії в балансі генерації.

Аби уникнути різких коливань на ринку під час наступного сезону закачування, європейські країни все частіше обговорюють зміни до обов'язків зі зберігання газу, розширюють співпрацю щодо LNG, а також нарощують частку ВДЕ.

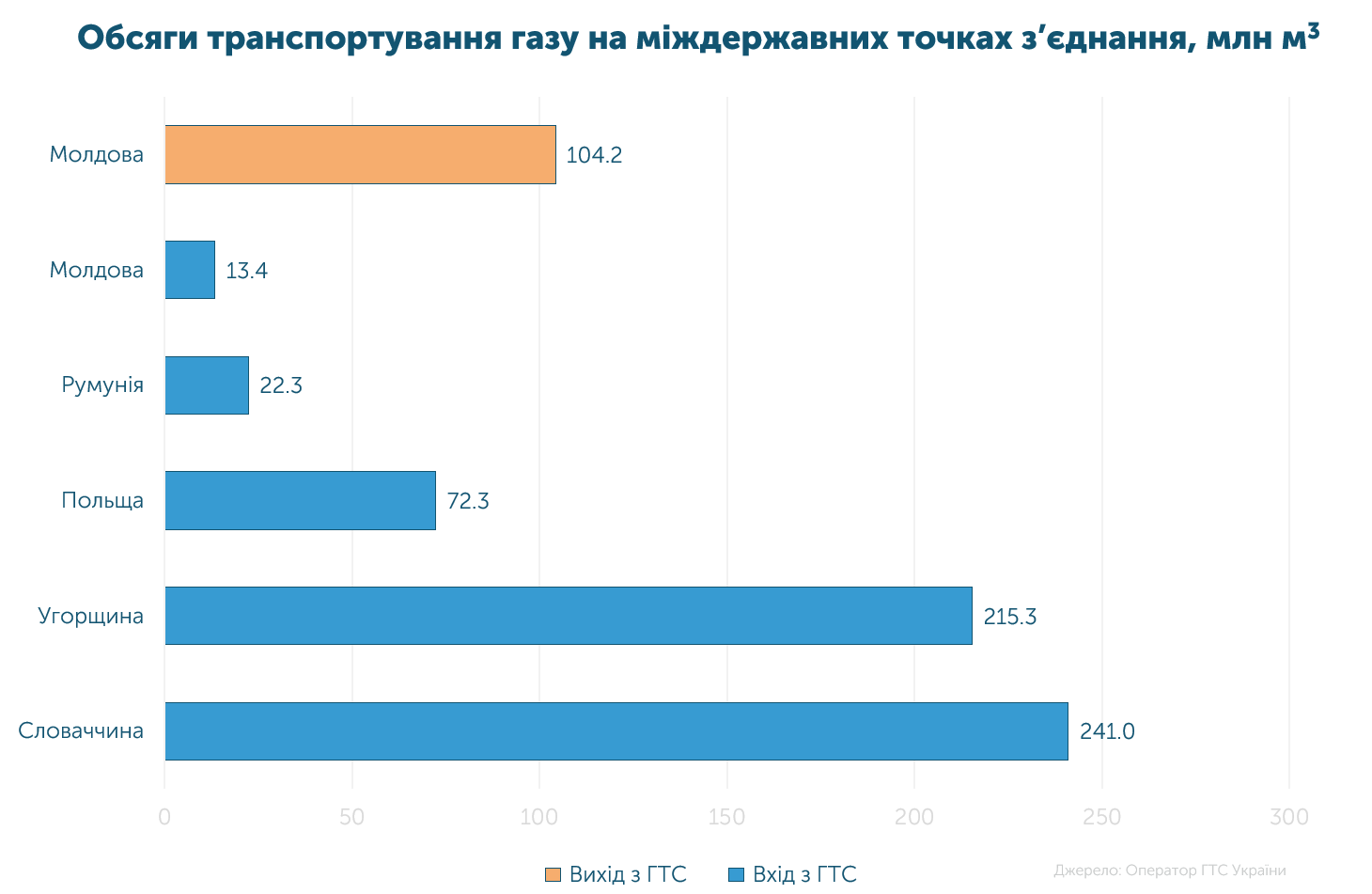

З початку місяця до України протранспортовано 564.3 млн м3, що у 6.5 разів більше, ніж місяцем раніше. 43% газу надійшло зі Словаччини, 38% - з Угорщини, 13% - з Польщі, 4% - з Румунії та 2% - з Молдови.

Через масштабні удари агресора по газовидобувних об’єктах як державних, так і приватних компаній, Україна вимушена активізувати імпорт природного газу.

Незважаючи на всі виклики, українська ГТС продовжує успішно працювати без транзиту російського газу.