Асоціація газовидобувних компаній України пропонує актуальну інформацію щодо показників газового ринку України та Європи.

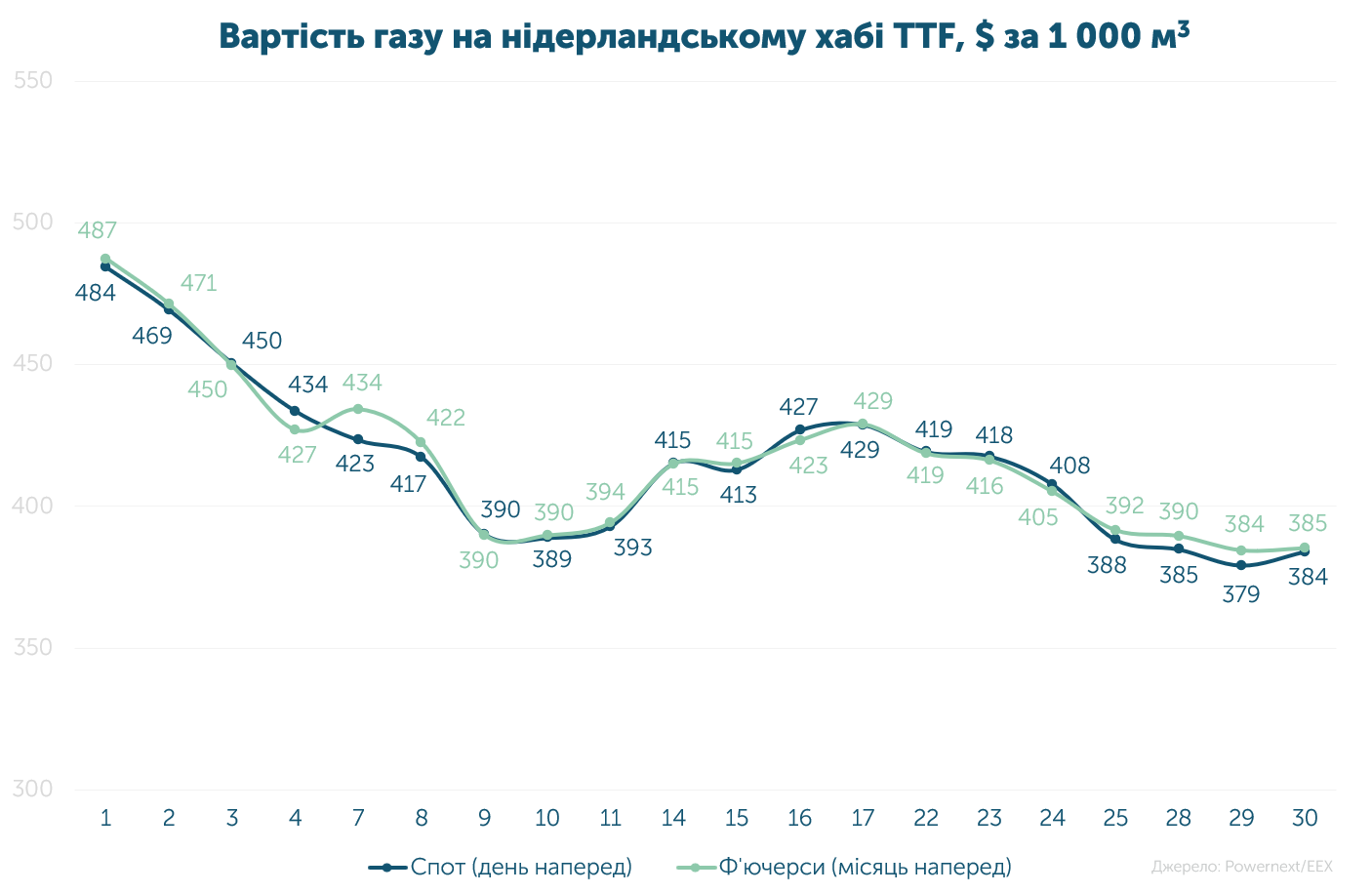

Середня спотова ціна становила 35.089 євро/МВт-г ($417, або 17 272 грн за 1 000 м3).

Середня ф’ючерсна ціна на місяць наперед без останньої доби – 35.357 євро/МВт-г ($420, або 17 404 грн за 1 000 м3).

Ціна газу на спотовому та ф’ючерсному ринках у Європі протягом місяця знизилася на 15% для кожного з деривативів. Різниця вартості серед них становила 0.8%, а волатильність – 33-34%.

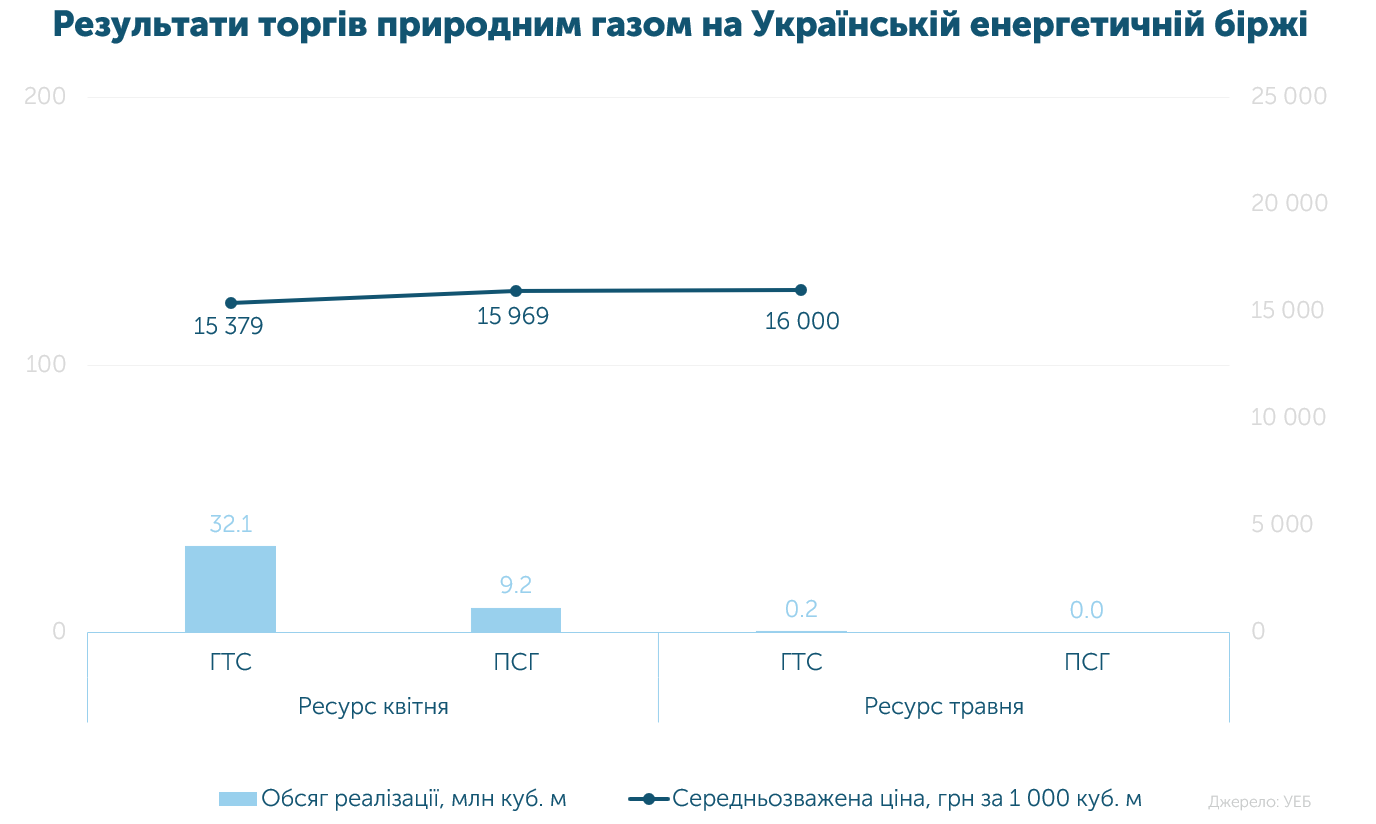

У квітні на біржі реалізовано 41.5 млн м3 українського газу за середньозваженою ціною 15 525 грн без ПДВ.

Найактивнішими покупцями протягом місяця були Оператор ГТС (52%) та Група Нафтогаз (17%). Продавцями ресурсу стали Укрнафтобуріння – 10.45 млн м3 (25%) та ЕРУ – 2.0 млн м3 (5%).

Загалом з 2022-го року на Українській енергетичній біржі реалізовано 3.652 млрд м3 (без урахування ВОГ).

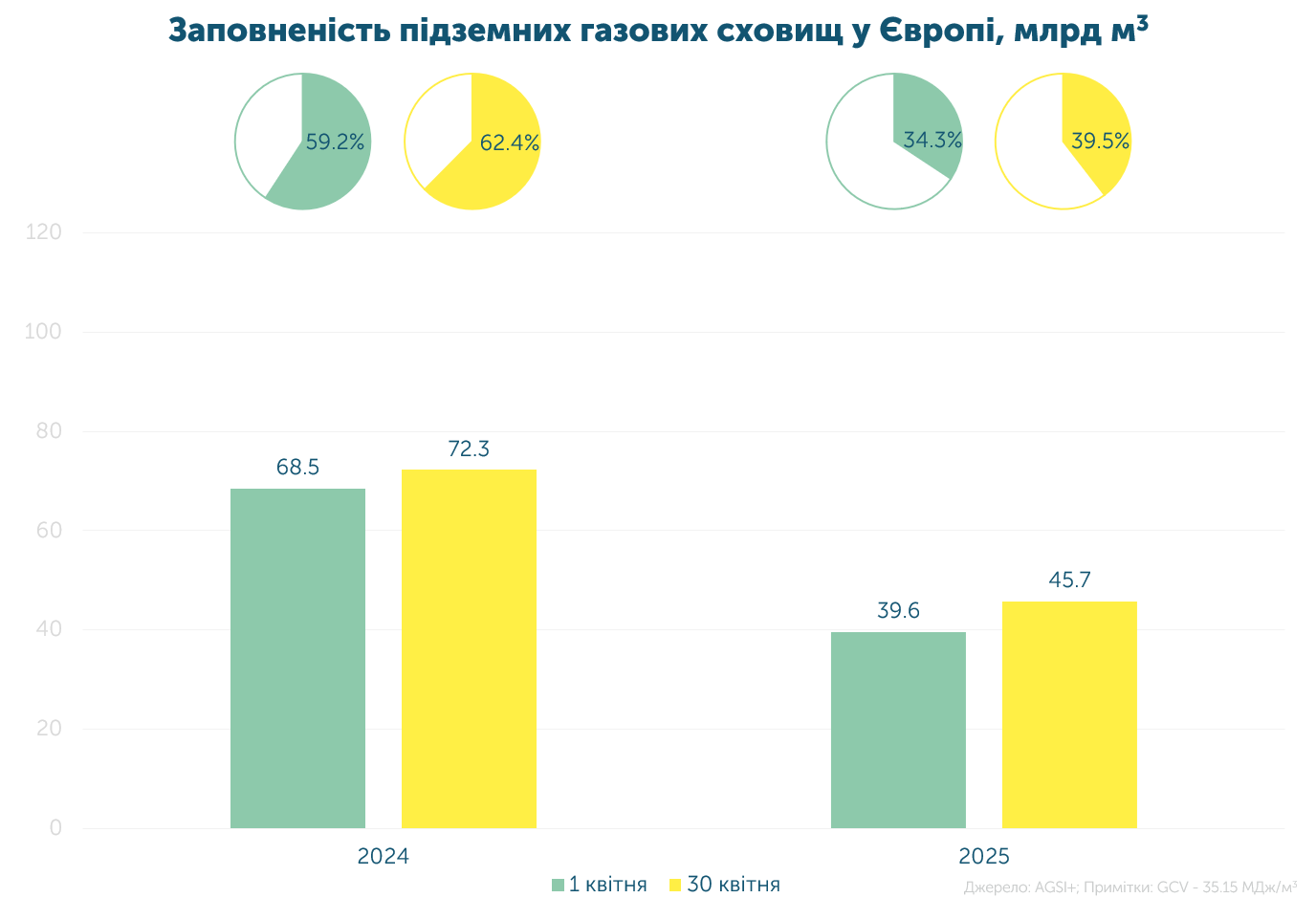

Для підготовки до зими, за даними аналітиків та даних, Європі може знадобитися до 250 додаткових партій LNG (≈ 26 млрд м3) вартістю щонайменше $11 млрд.

За словами Джейсона Фіра, керівника відділу бізнес-аналітики судноплавної брокерської компанії Poten and Partners: «Європі доведеться досить агресивно купувати газ цієї весни та влітку, щоб поповнити запаси».

Досвід минулих сезонів показав, що регіону доведеться платити премію за залучення вантажів, конкуруючи з покупцями в Азії.

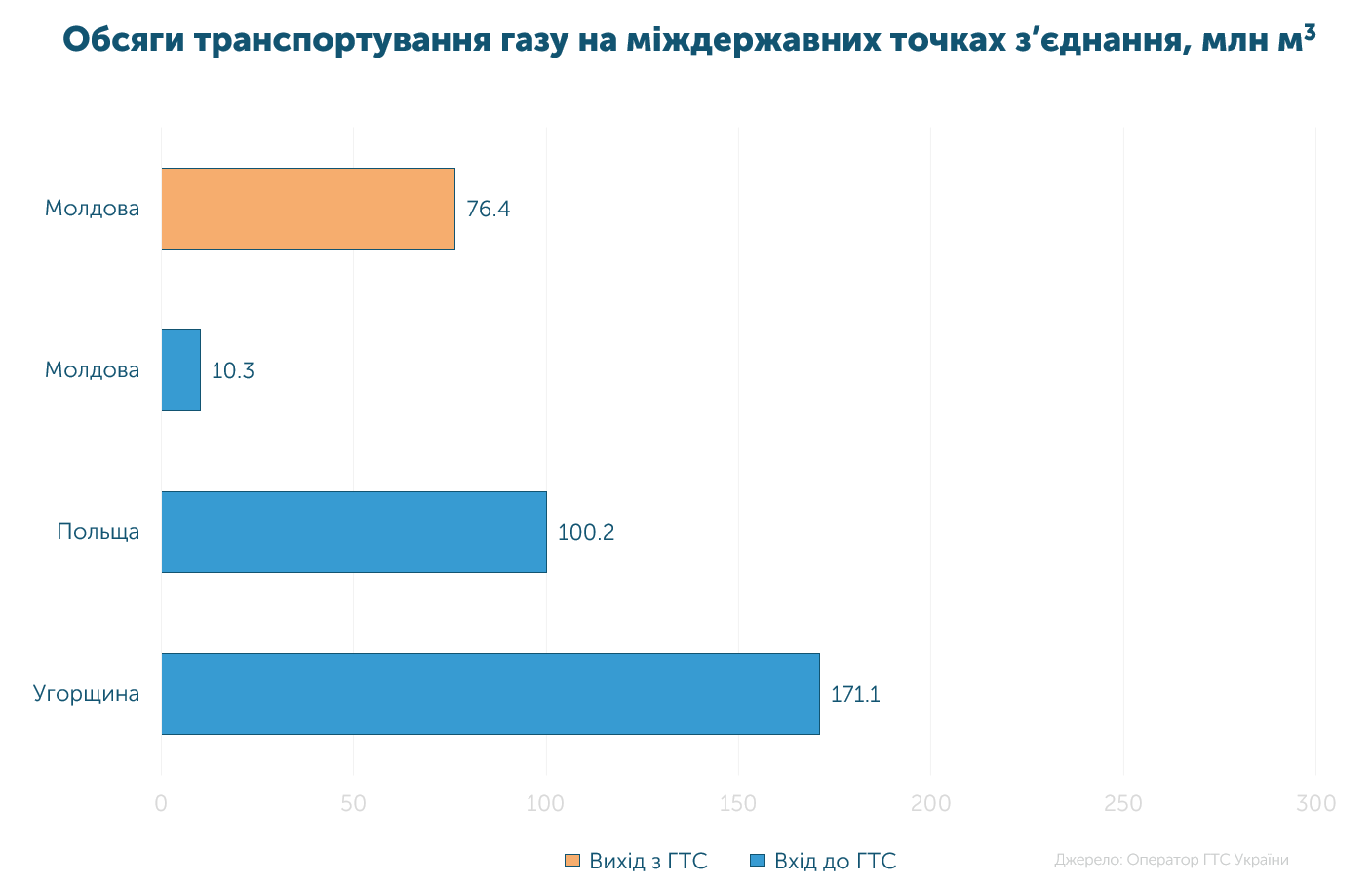

У квітні до України протранспортовано 281.6 млн м3 газу, що на 12% менше, ніж місяцем раніше. З цих обсягів 61% надійшов з Угорщини, 36% – з Польщі, а 4% – з Молдови.

Наближення українських та європейських цін на природний газ очікувано сприятиме зростанню поставок ресурсу з-за кордону. Це дозволить підвищити трейдерську активність й ефективніше використовувати ПСГ.

За чотири місяці з Європи до України протранспортовано 1.24 млрд м3 газу, а з української ГТС – 0.27 млрд м3.