Асоціація газовидобувних компаній України пропонує актуальну інформацію щодо показників газового ринку України та Європи.

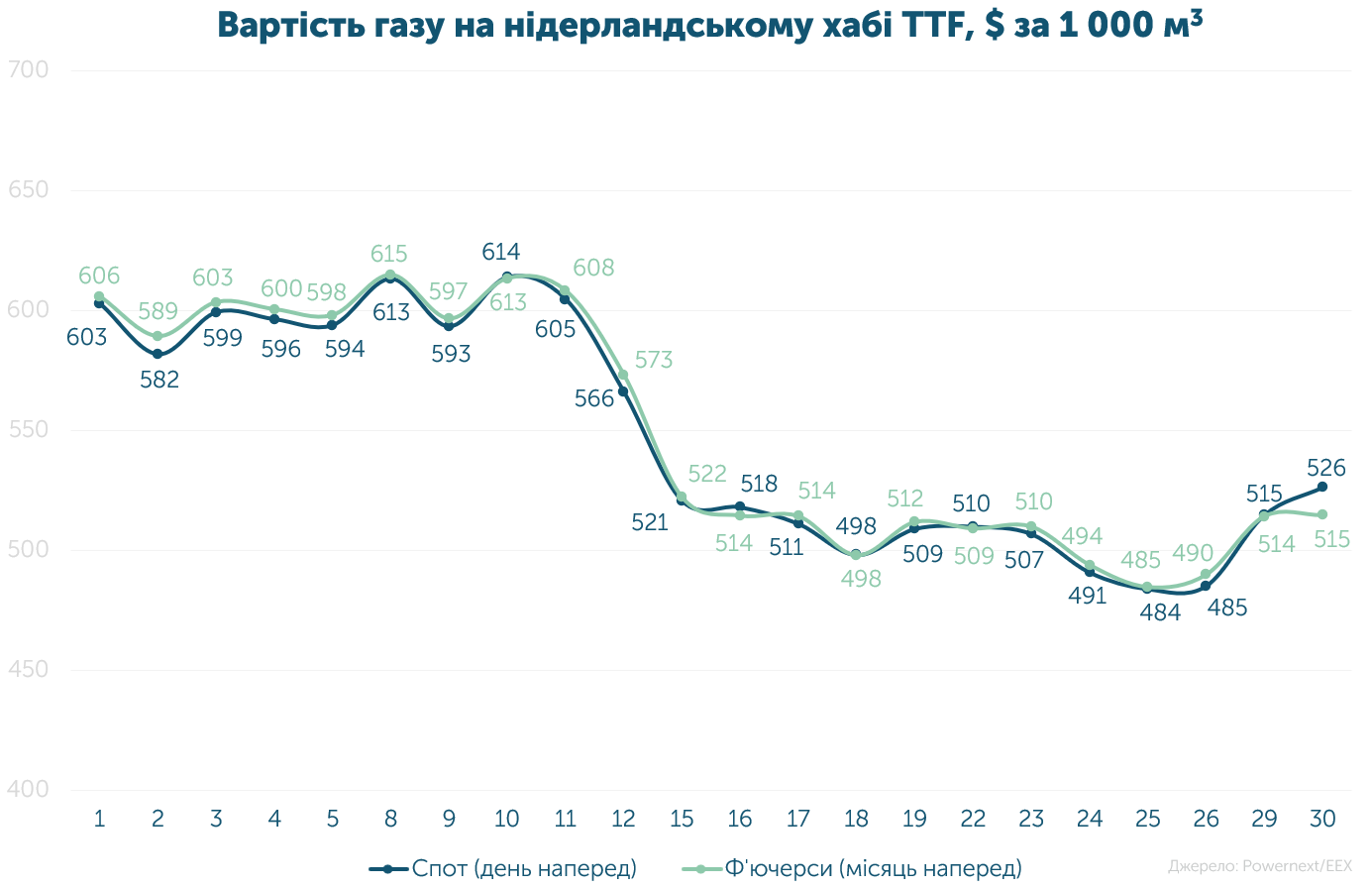

Середня спотова ціна становила 44.760 євро/МВт-г ($547, або 24 445 грн за 1 000 м3).

Середня ф’ючерсна ціна на місяць наперед без останньої доби – 45.020 євро/МВт-г ($550, або 24 588 грн за 1 000 м3).

За місяць ціна на спотовому ринку знизилась на 5.2%, на ф’ючерсному – на 4.9%. Різниця вартості серед цих деривативів склала 0.6%, а волатильність досягала 38%.

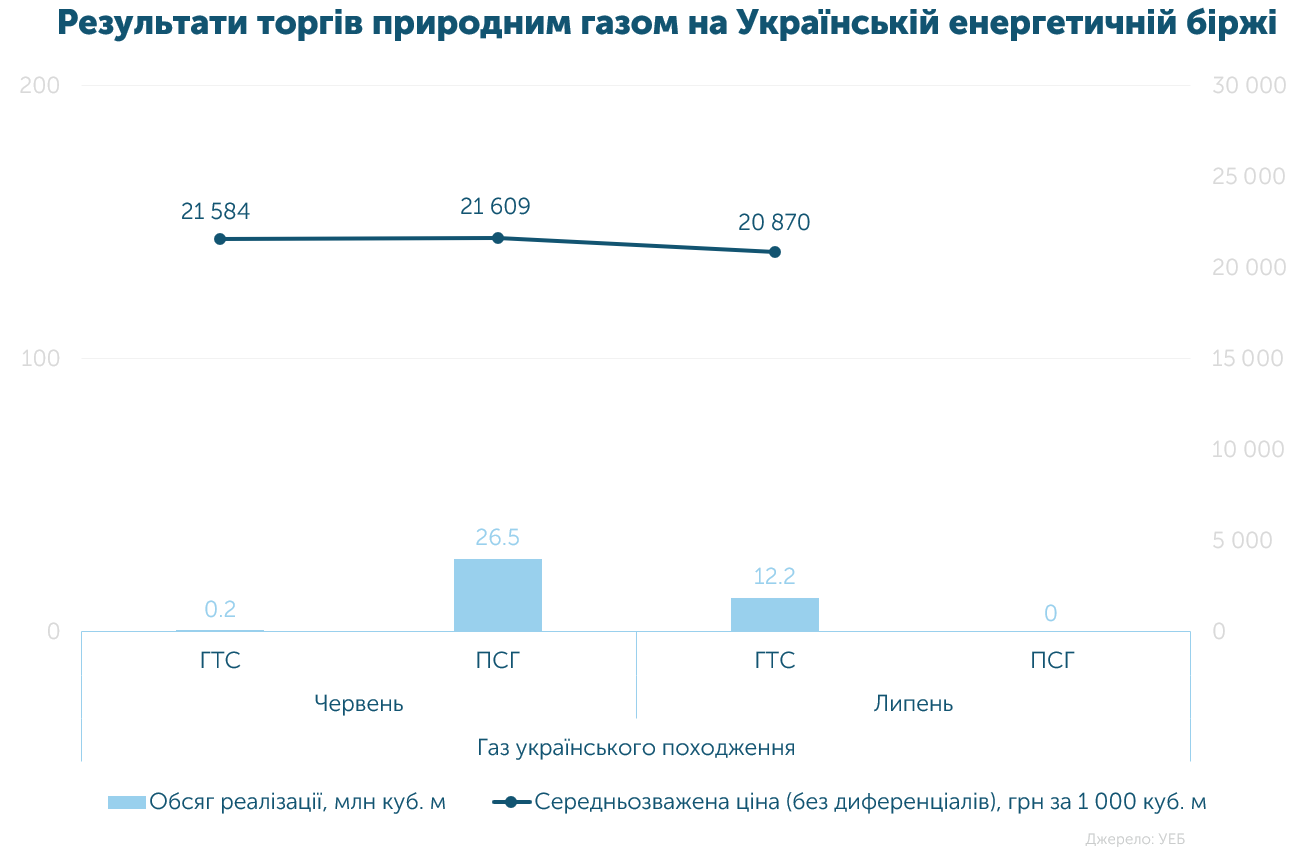

У червні на біржі куплено-продано 38.9 млн м3 за середньозваженою ціною 21 377 грн без ПДВ. Весь реалізований ресурс є газом українського походження.

Найбільшим продавцем була Укрнафта, яка реалізувала 20.5 млн м3 (53%). Серед покупців активно купували ресурс для потреб електрогенерації Оператор ГТС України (28%) та Черкаситеплокомуненерго (0.9%). Іншими споживачами стали Укрзалізниця (18%) і Енерго збут транс (0.4%).

Всього у 2026 році на УЕБ реалізовано 188.0 млн м3 газу (без ВОГ), з яких 9.3 млн м3 – імпорт, а 178.7 млн м3 – власний газ.

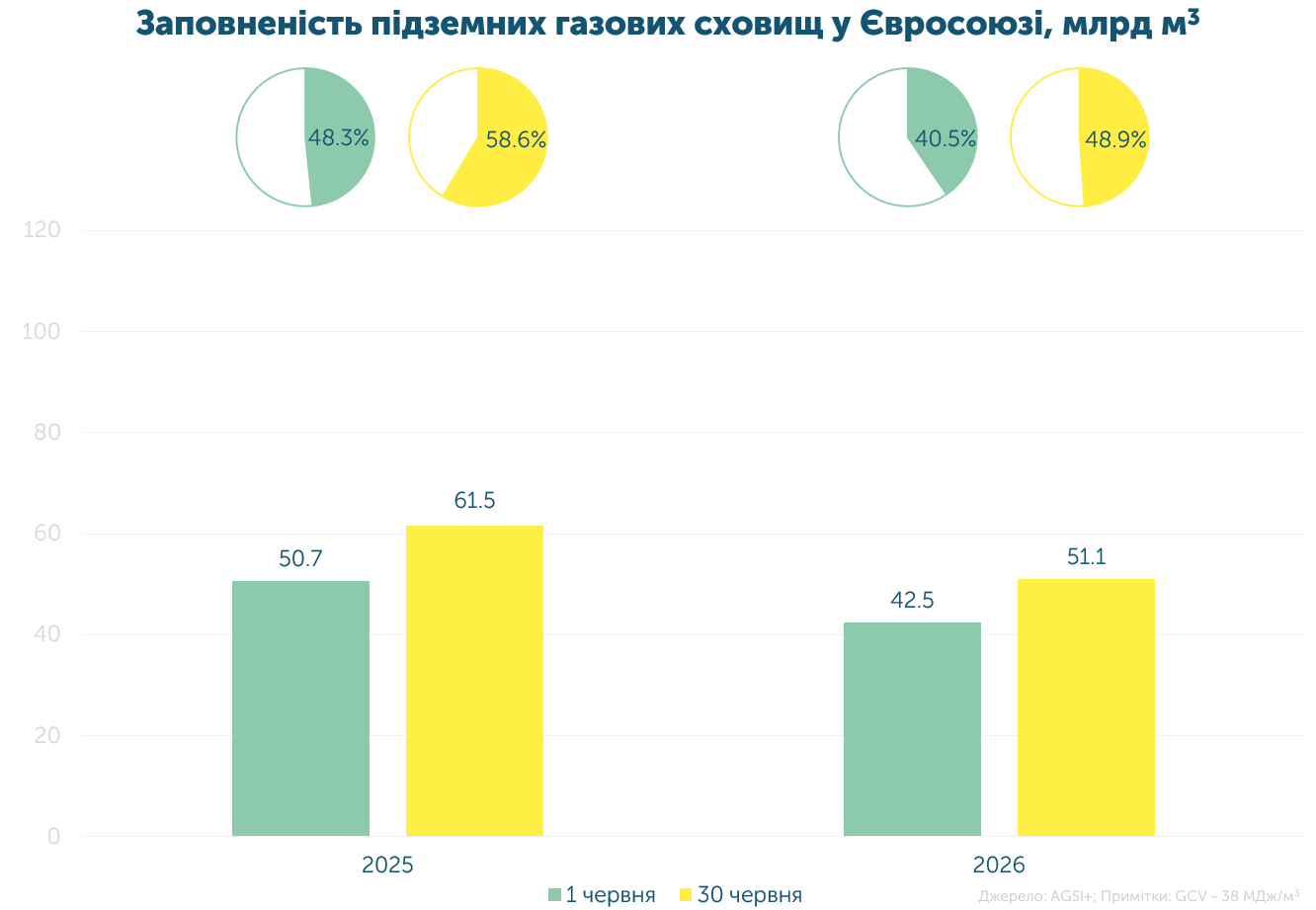

Червень ознаменувався для Європи не лише низькими запасами в ПСГ, а й активізацією боротьби за LNG. Частину американського ресурсу було спрямовано до Азії та Єгипту, адже там платили більше. Відтак, вперше з липня 2024 року регіон отримав менше половини експорту LNG зі США.

На тлі скорочення поставок темпи закачування у Євросоюзі залишалися слабшими, ніж потрібно. Вони були нижчими і за рівень 2025-го, і за 10-річний середній показник для літнього сезону.