Асоціація газовидобувних компаній України пропонує актуальну інформацію щодо показників газового ринку України та Європи.

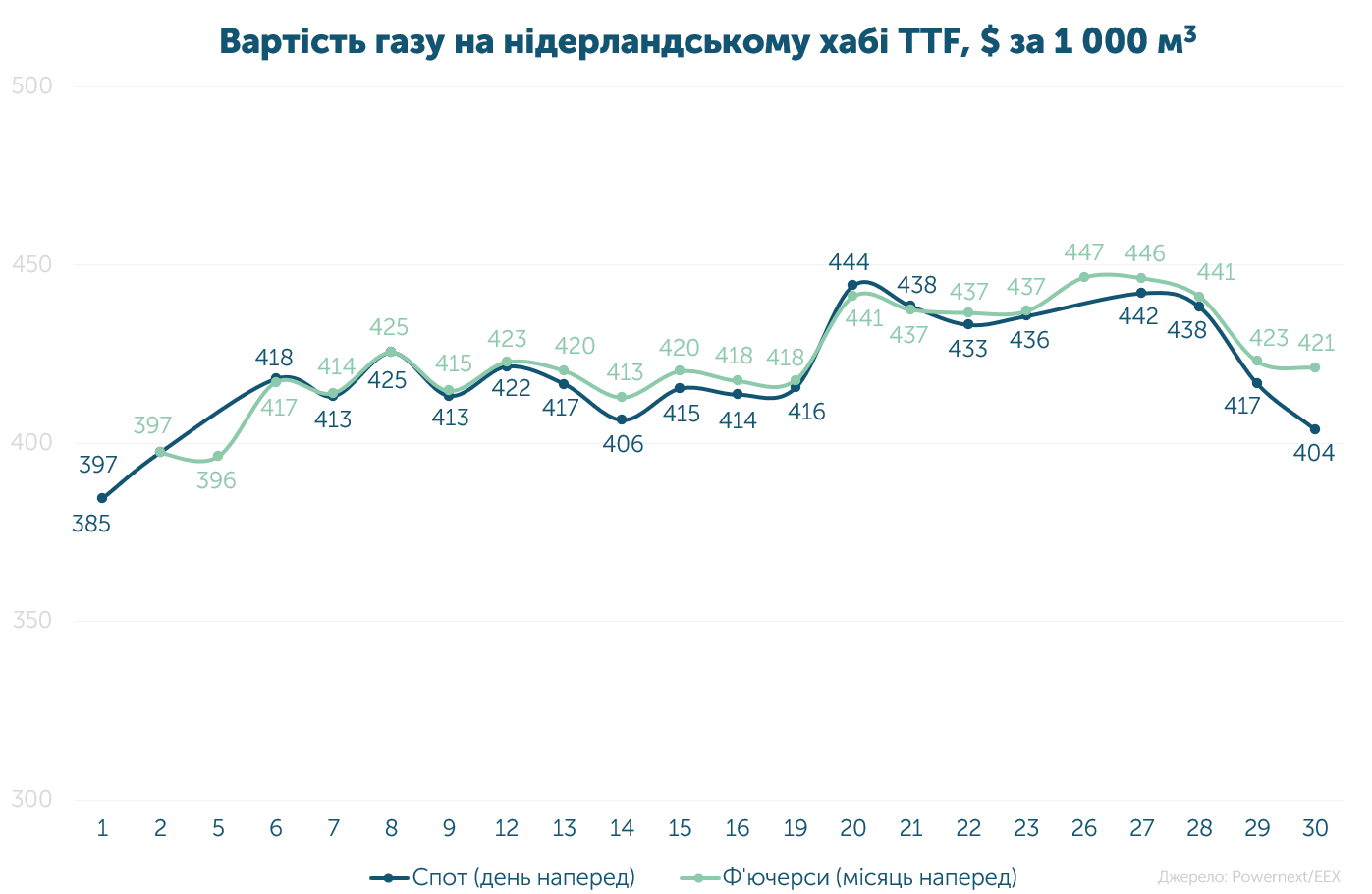

Середня спотова ціна становила 35.109 євро/МВт-г ($420, або 17 435 грн за 1 000 м3).

Середня ф’ючерсна ціна на місяць наперед без останньої доби - 35.479 євро/МВт-г ($424, або 17 619 грн за 1 000 м3).

За місяць ціна на спотовому ринку зросла на 0.1%, на ф’ючерсному - на 0.3%. Різниця вартості серед цих деривативів була мінімальною - 1.1%.

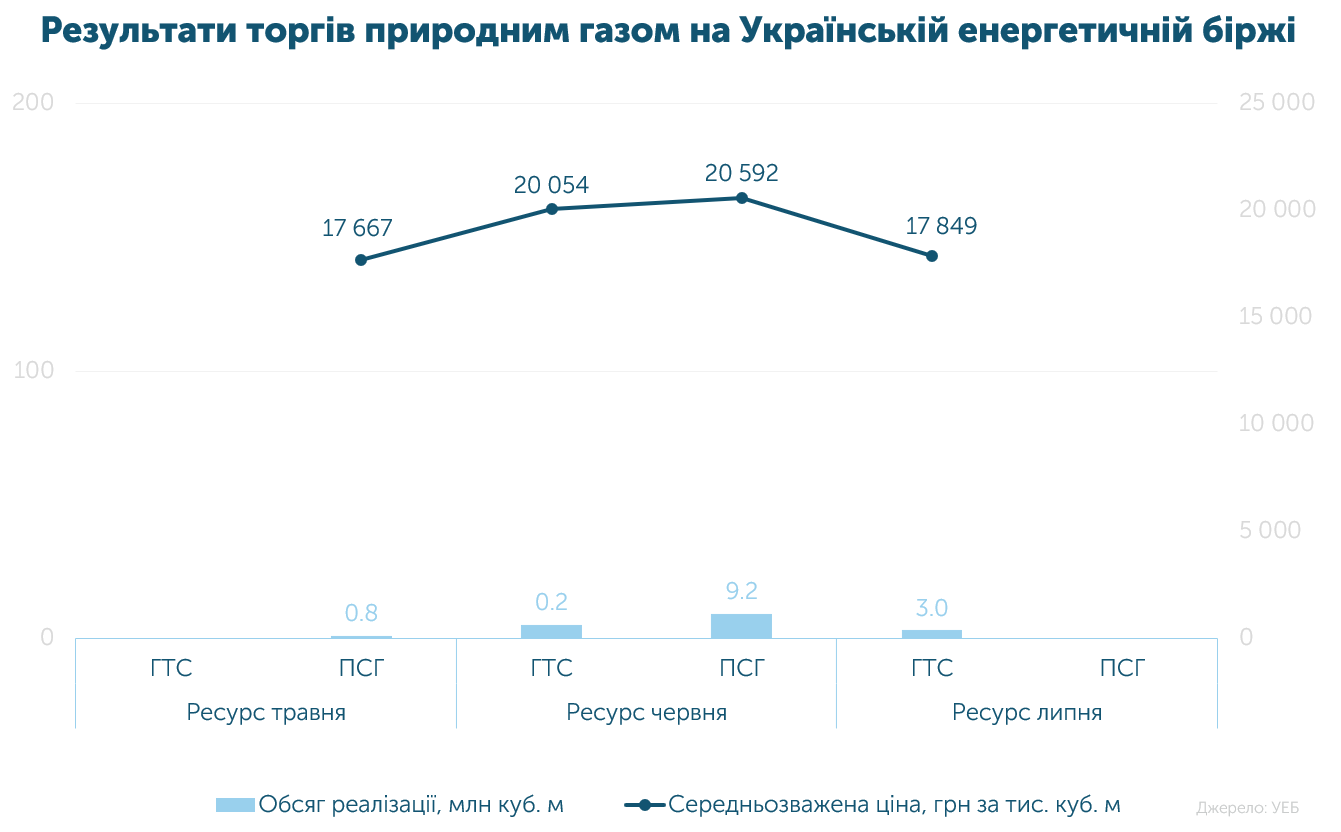

У травні на біржі реалізовано 17.9 млн м3 газу українського походження за середньозваженою ціною 19 872 грн за 1 000 м3, без ПДВ.

Найактивнішим покупцем став Оператор ГТС, що придбав 94% ресурсу, решту – трейдери й споживачі. 79% торгів припало на ресурс червня із поставкою в ГТС/ПСГ.

Загалом з 2022-го року на Українській енергетичній біржі успішно реалізовано 3.669 млрд м3 (без урахування ВОГ).

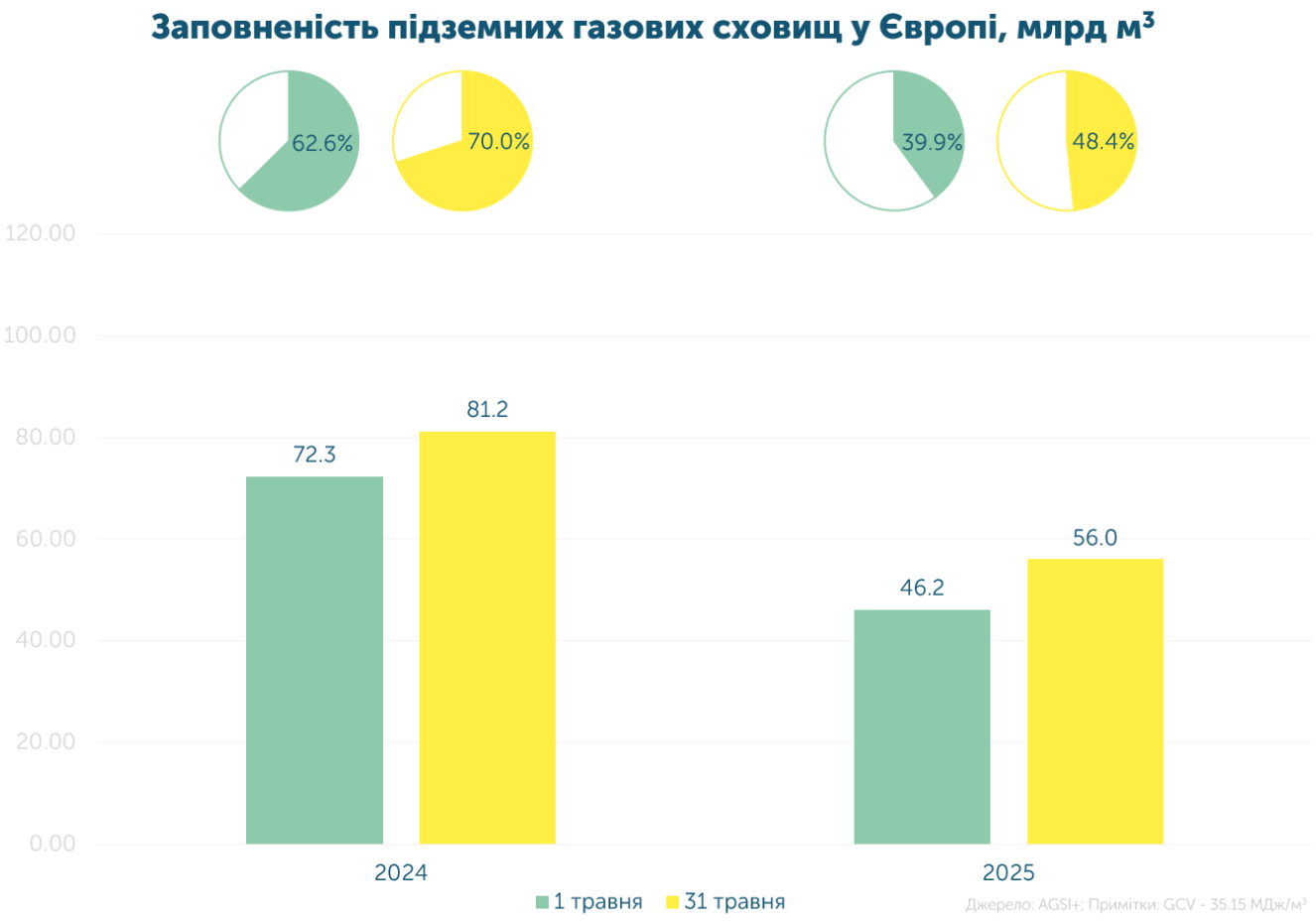

На початку травня Європейський парламент підтримав зниження обов’язкового рівня заповнення ПСГ з 90% до 83% із гнучким дедлайном закачки у період з 1 жовтня до 1 грудня. Також передбачається відхилення на 4% у разі несприятливих ринкових умов, таких як перебої з постачанням та високі ціни.

Фінально ці правила обговорюватимуться з країнами ЄС попередньо у липні перед остаточним затвердженням.

За даними GIE, відвантаження LNG з терміналів ЄС зросло до 442 млн м3 на добу, що на 50% більше, ніж торік.

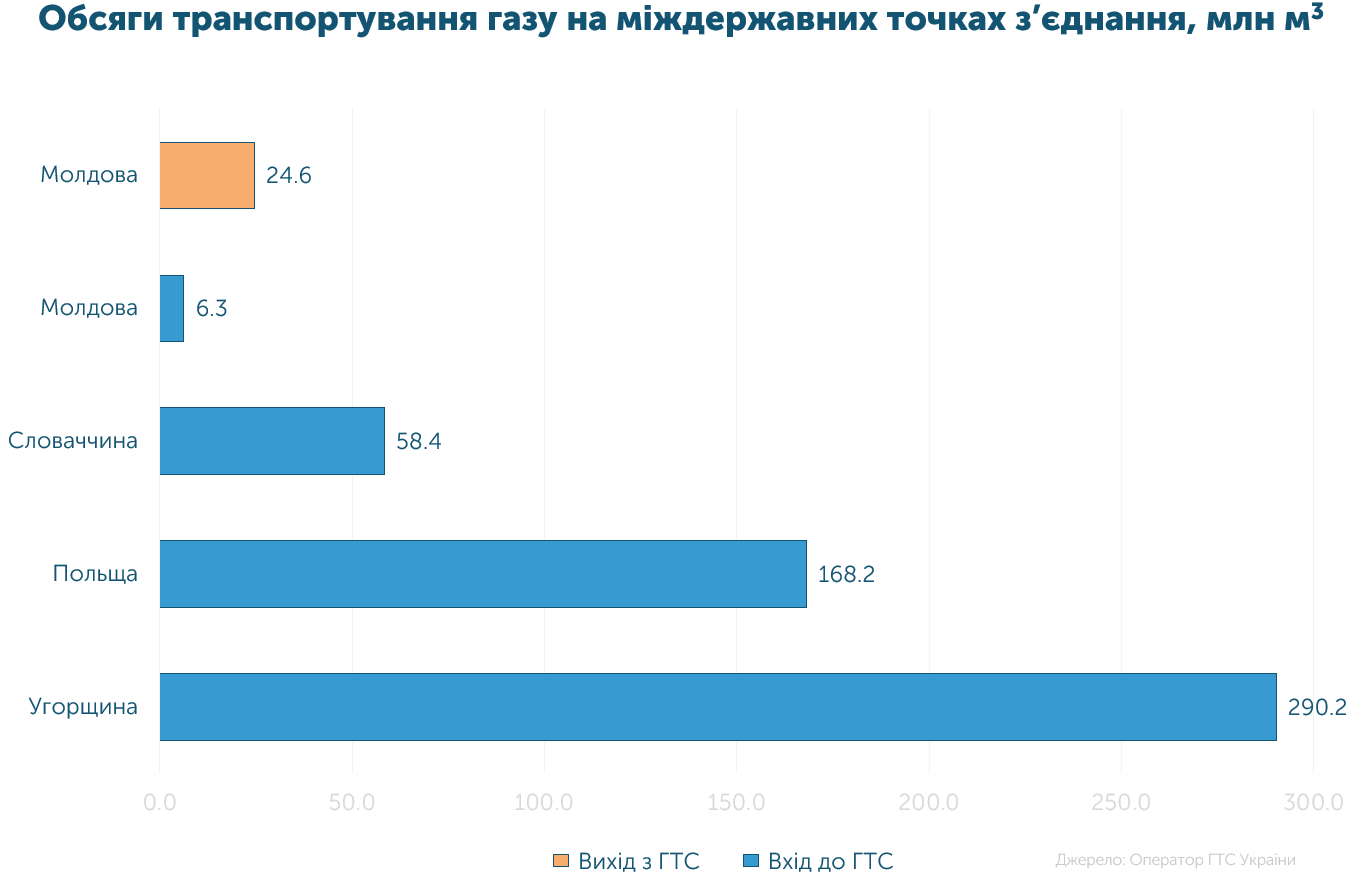

У травні до України протранспортовано 523.1 млн м3 газу, що на 85% більше, ніж місяцем раніше. З цього обсягу 55% постачань забезпечила Угорщина, 32% – Польща, а 11% – Словаччина.

Україна продовжує активний імпорт газу, основним постачальником є НАК «Нафтогаз України». Готовність інших гравців ринку до комерційного імпорту залежатиме від цінових відмінностей з європейським регіоном.

З початку року до України з Європи надійшло 1.76 млрд м3 газу, натомість з ГТС вийшло 0.29 млрд м3.