Асоціація газовидобувних компаній України пропонує актуальну інформацію щодо показників газового ринку України та Європи.

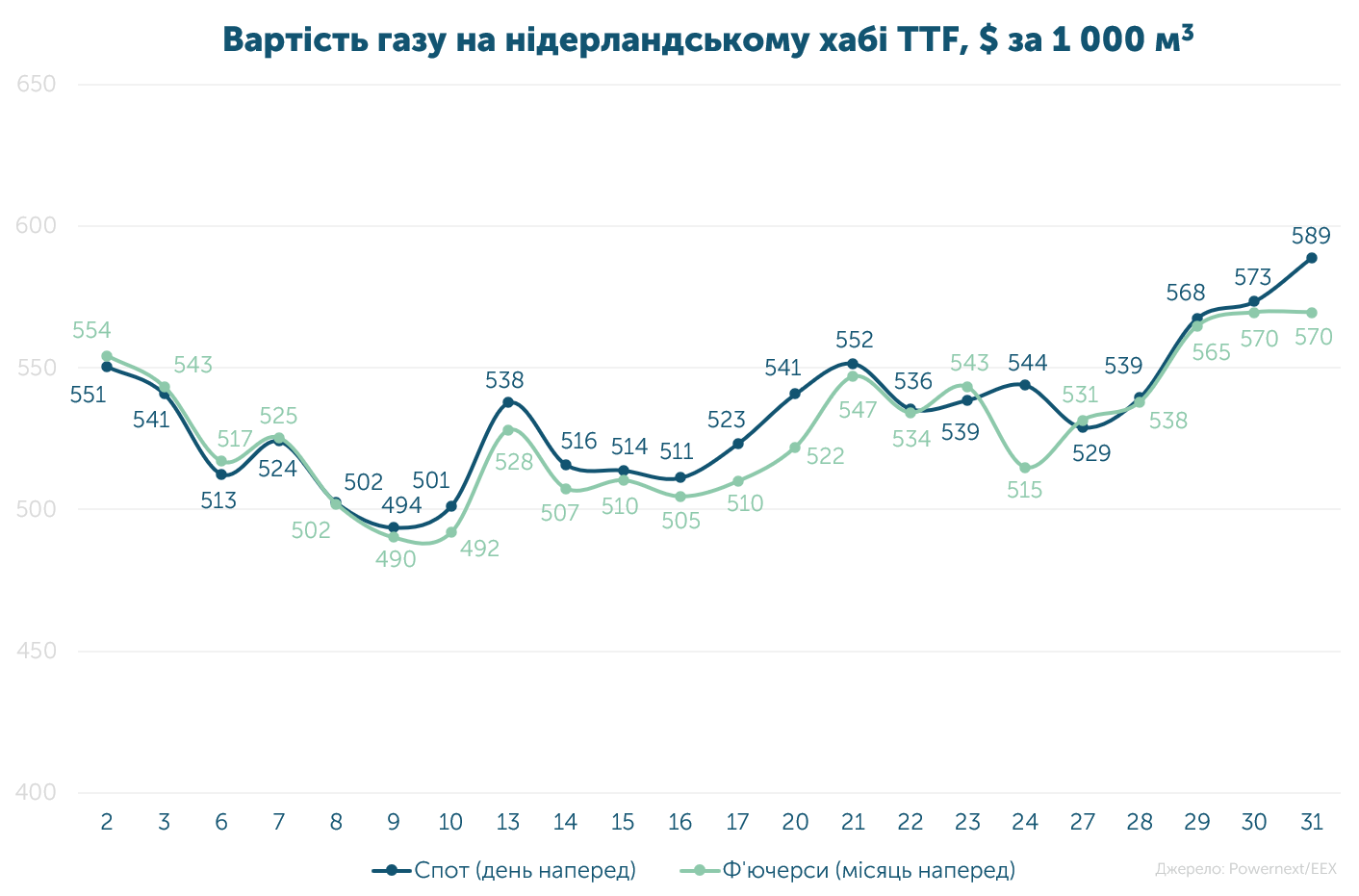

Середня спотова ціна становила 48.612 євро/МВт-г ($533, або 22 449 грн за 1 000 м3).

Середня ф’ючерсна ціна на місяць наперед без останньої доби - 47.955 євро/МВт-г ($526, або 22 145 грн за 1 000 м3).

За місяць ціна на спотовому ринку зросла на 8.3%, на ф’ючерсному - на 6.8%. Різниця вартості серед цих деривативів досягла 1.4%.

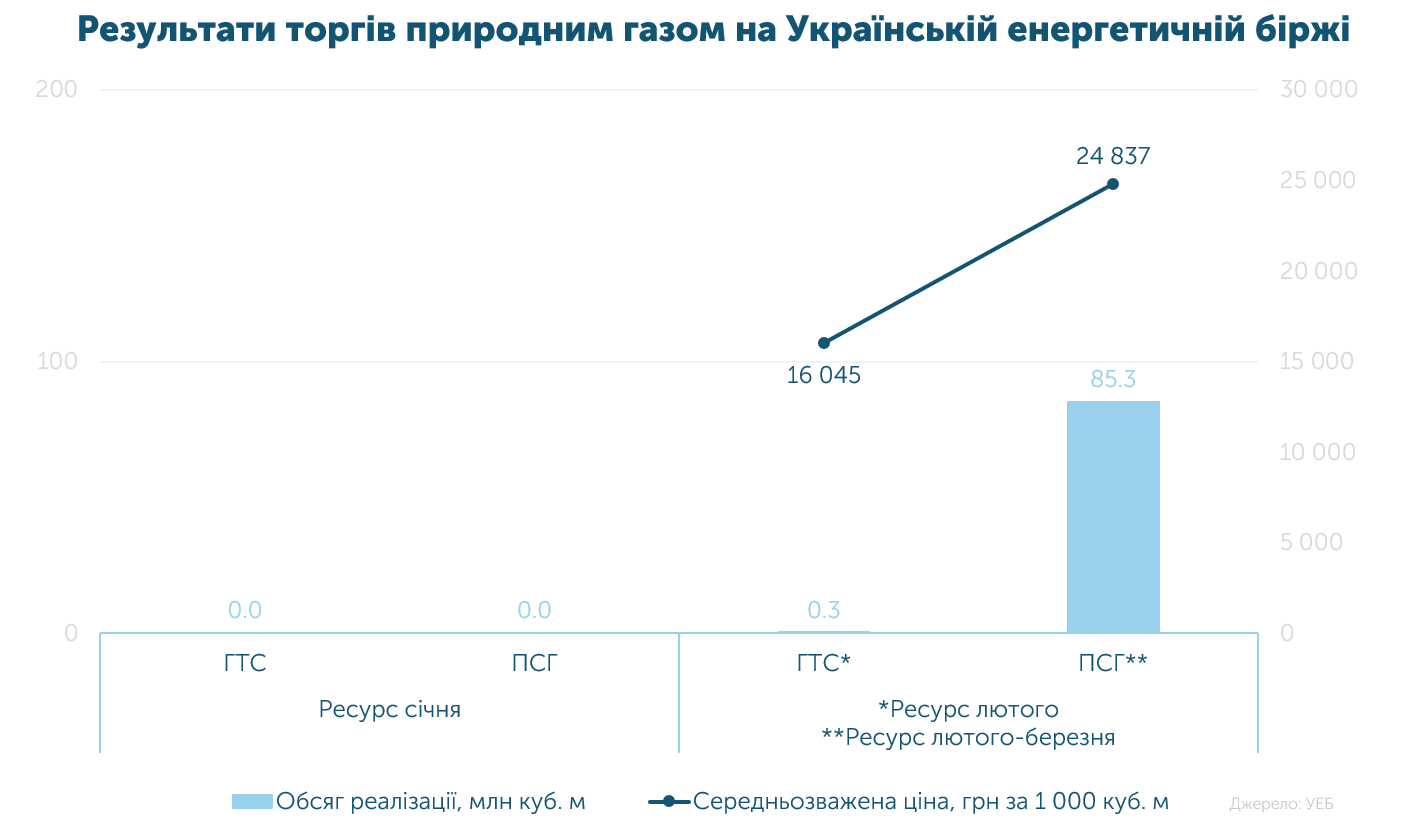

Протягом січня на біржі реалізовано 85.6 млн м3. З них: 0.3 млн м3 українського газу за середньозваженою ціною 16 045 грн без ПДВ та 85.3 млн м3 імпортного ресурсу - в середньому за 24 837 грн.

99.6% від усього обсягу торгів припало на Оператора ПСГ, що придбав імпортний ресурс із поставкою протягом лютого-березня 2025 р.

Загалом з 2022-го року на Українській енергетичній біржі успішно реалізовано 3.423 млрд м3 (без урахування ВОГ).

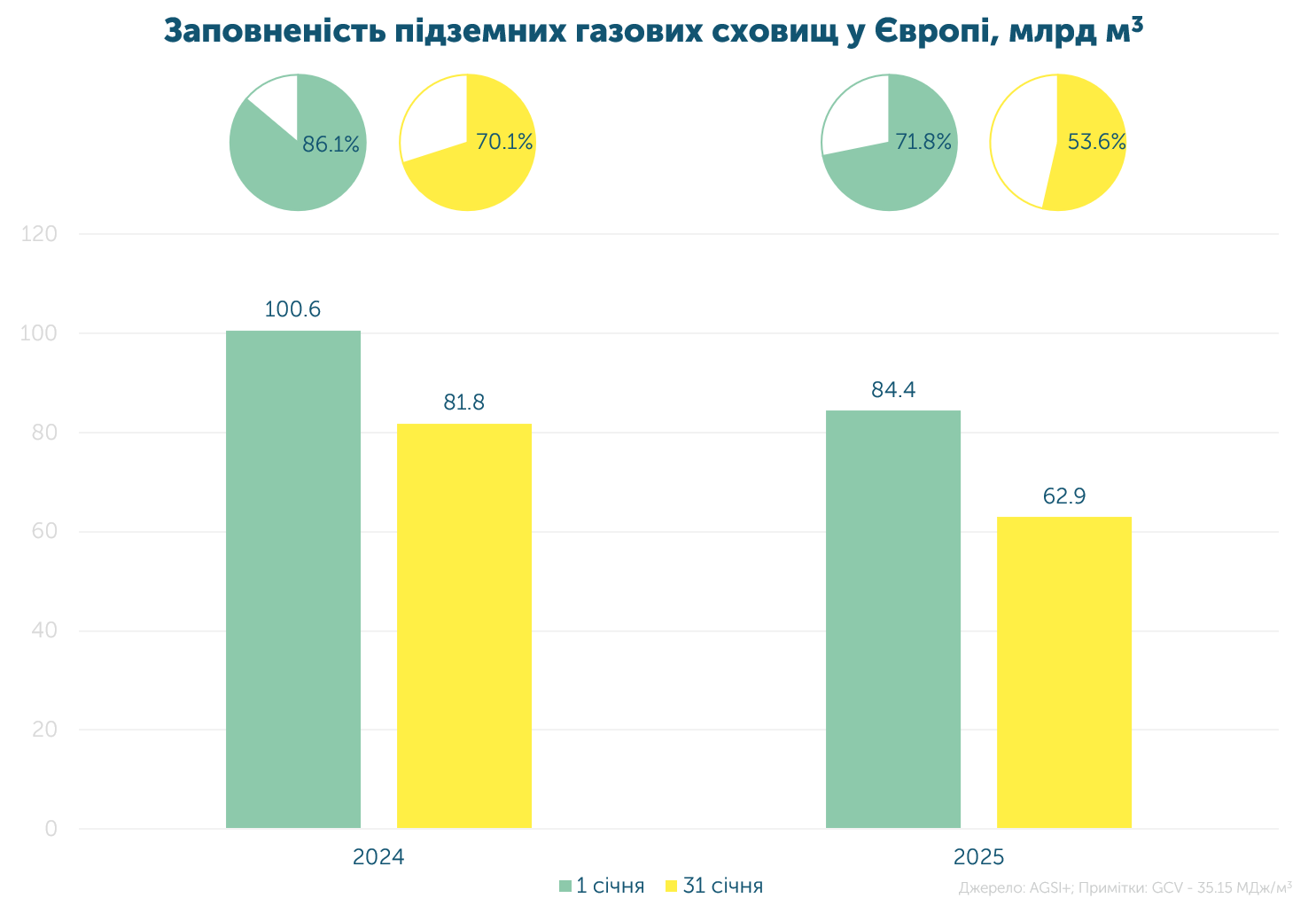

На континенті продовжується активний відбір ресурсу з підземних сховищ. Причини незмінні: похолодання, відсутність вітру та підвищене споживання промисловістю.

Голова Єврокомісії Урсула фон дер Ляйєн заявила, що в лютому планується представити енергетичну дорожню карту щодо зниження цін на газ у ЄС, яка також включатиме повну відмову від російського палива.

Через регулярні російські атаки на об’єкти газового сектору протягом останніх місяців, Україна активізувала імпорт.

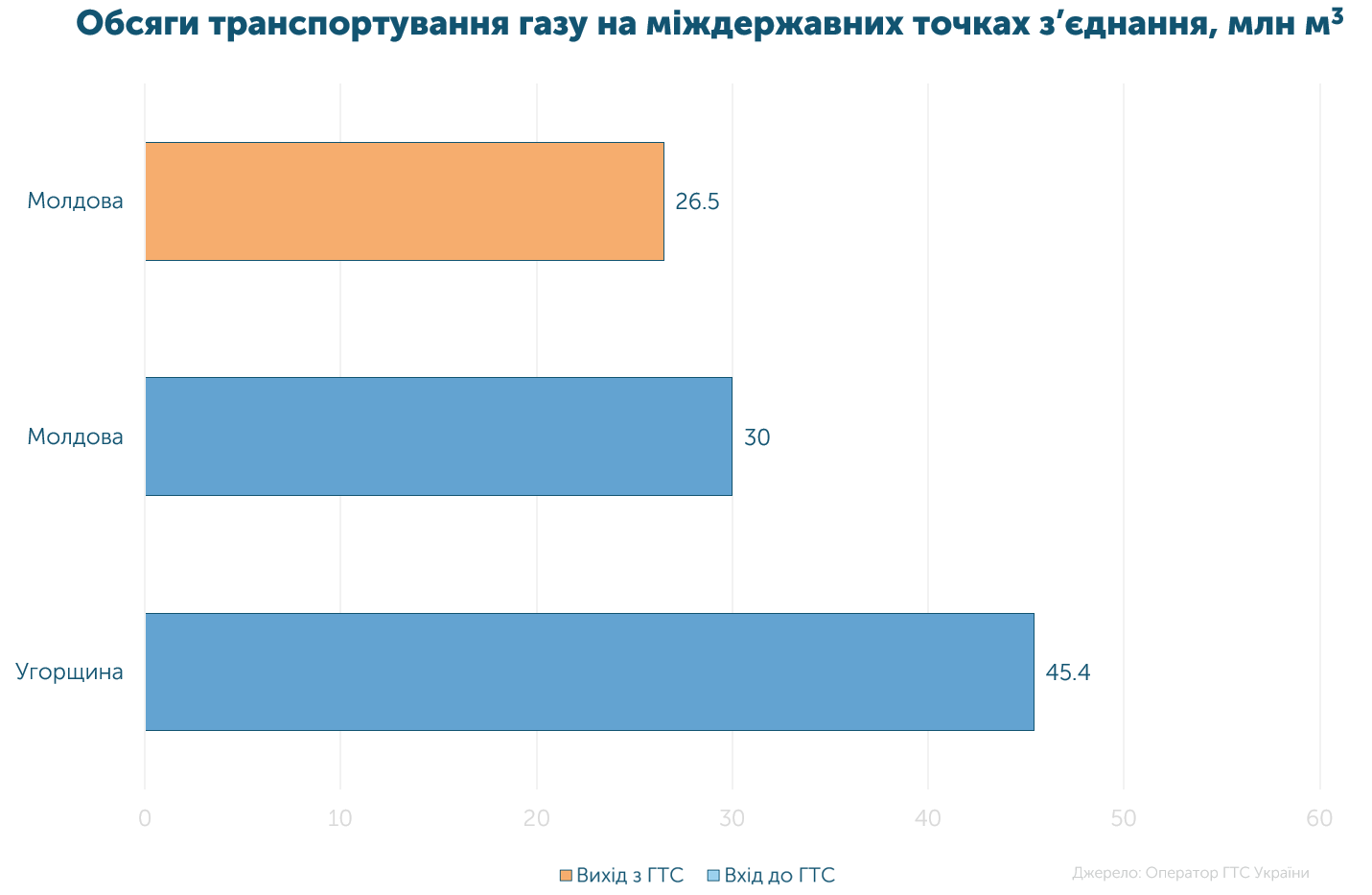

У січні до України протранспортовано 75.4 млн м3, що на 62% менше показника грудня 2024-го. Відтак, 60% надійшло з Угорщини, а 40% - з Молдови.

Компанії-нерезиденти продовжують користуватися послугою short-haul, зокрема у січні на точках на кордоні з Молдовою. Транзит через територію України дозволяє їм оптимізовувати логістичні витрати та забезпечує безперервне постачання ресурсу.

З урахуванням особливостей транспортування газу, у січні на території України фізично залишилося 48.9 млн м3.