Асоціація газовидобувних компаній України пропонує актуальну інформацію щодо показників газового ринку України та Європи.

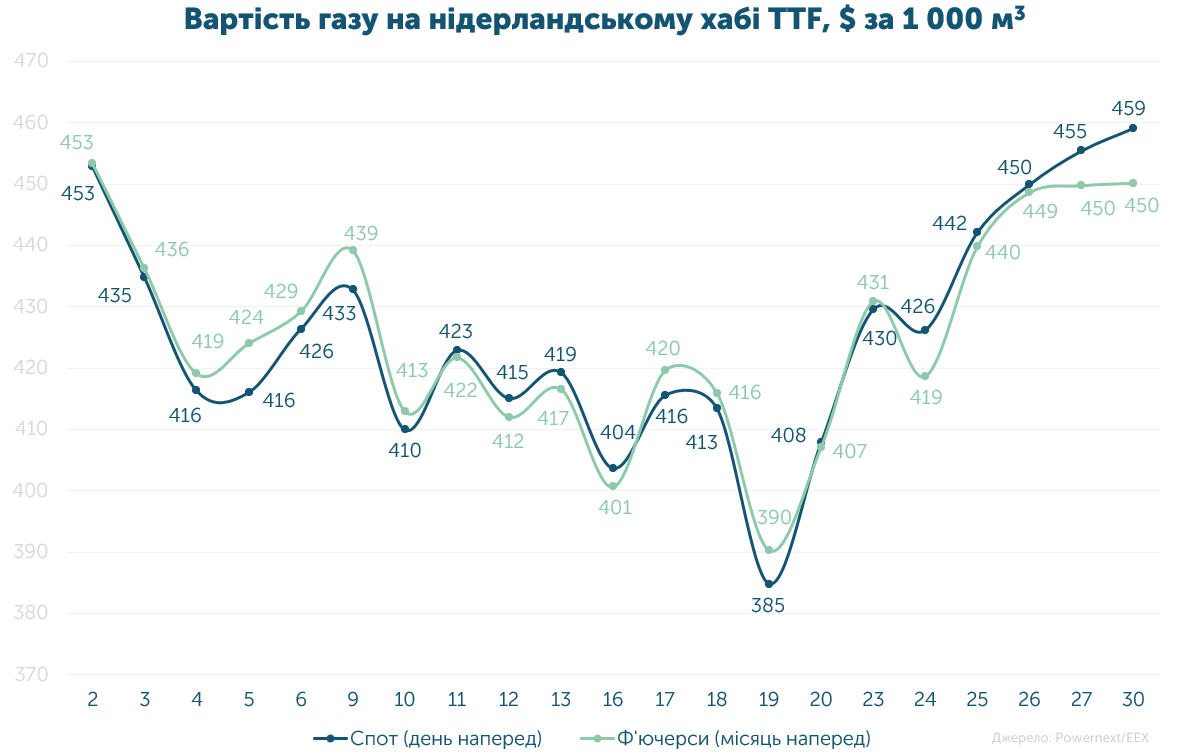

Середня спотова ціна становила 36.151 євро/МВт-г ($425, або 17 547 грн за 1 000 м3).

Середня ф’ючерсна ціна на місяць наперед без останньої доби - 36.065 євро/МВт-г ($424, або 17 505 грн за 1 000 м3).

За місяць вартість на спотовому ринку знизилася на 4.2%, а на ф’ючерсному - на 5.8%. Різниця цін серед даних деривативів становила 0.2%.

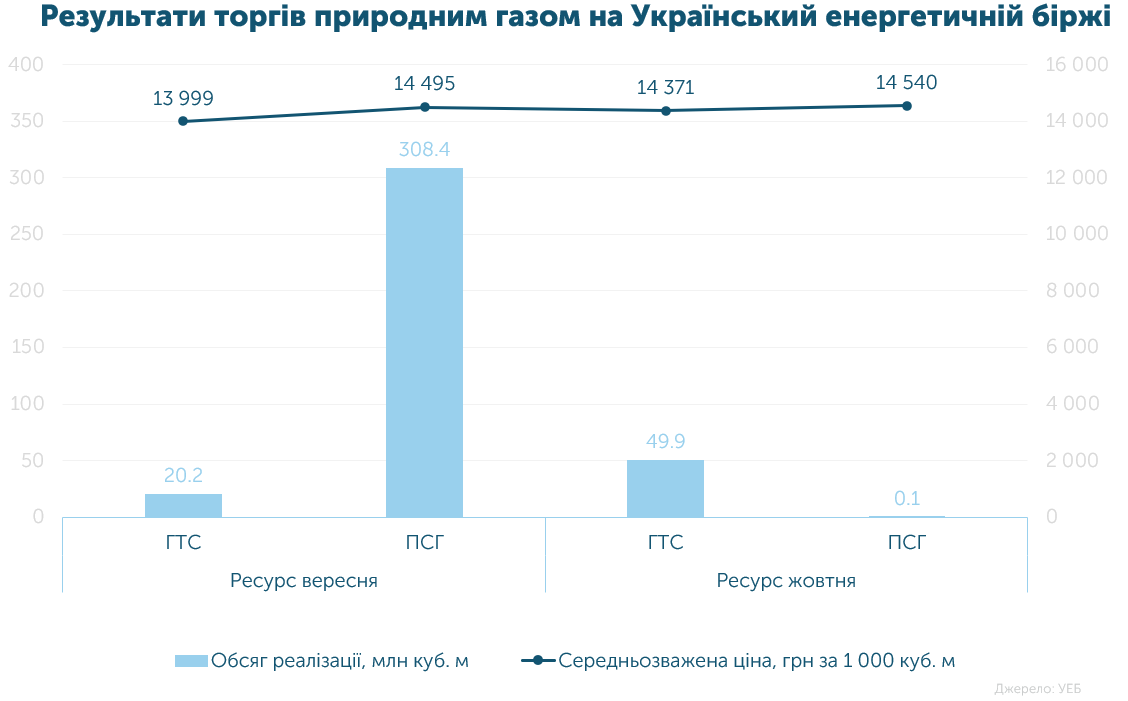

Протягом місяця на біржі реалізовано 378.6 млн м3 газу за середньозваженою ціною 14 452 грн за 1 000 м3 (без ПДВ, за всіма умовами оплати в ГТС та ПСГ). 19% ресурсу було продано/придбано в ГТС, а в ПСГ - 81%.

Найбільшу активність в торгах проявили державні підприємства. Група Нафтогаз придбала 313 млн м3, або 83% від загального обсягу, а Укрнафта продала 46.1 млн м3.

Так, за 9 місяців на УЕБ реалізовано 1.379 млрд м3. Загалом з 2022 року - 2.714 млрд м3 газу (без урахування ВОГ).

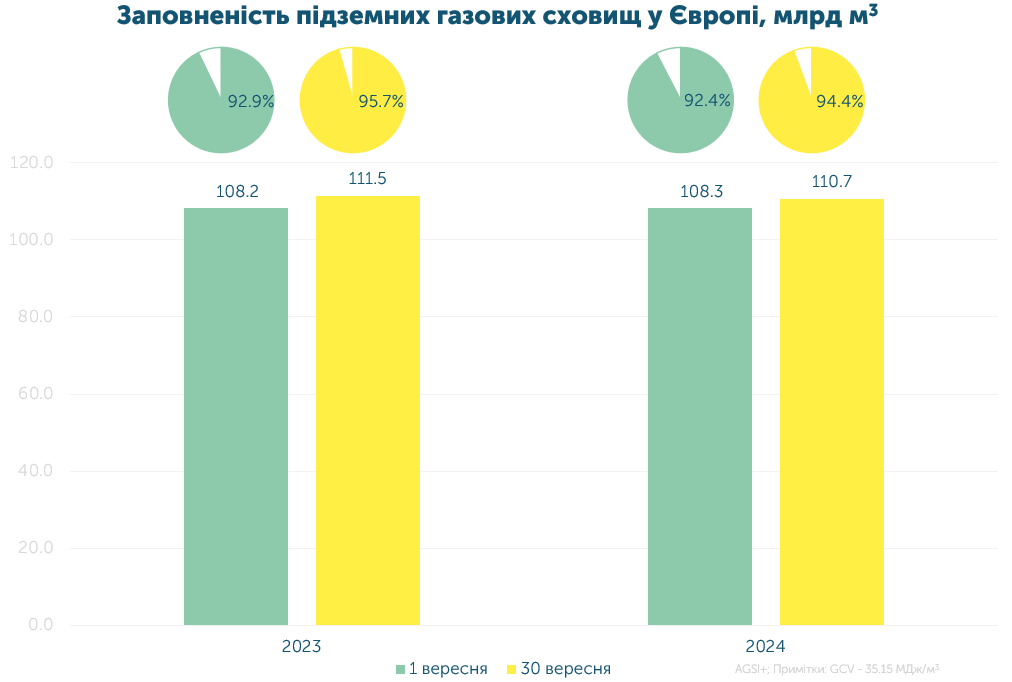

За місяць європейські ПСГ успішно наповнено ще на 2%.

Активне закачування газу показує, що Європейський Союз готується до початку опалювального сезону. Ресурсу в підземних газосховищах має бути достатньо, щоб пройти зиму.

Країни, що мають найбільші ПСГ в Європі - Німеччина, Італія, Нідерланди і Франція - закачали 64% від загальних запасів в регіоні. Їхня підземка заповнена на 96%, 97%, та по 93% відповідно.

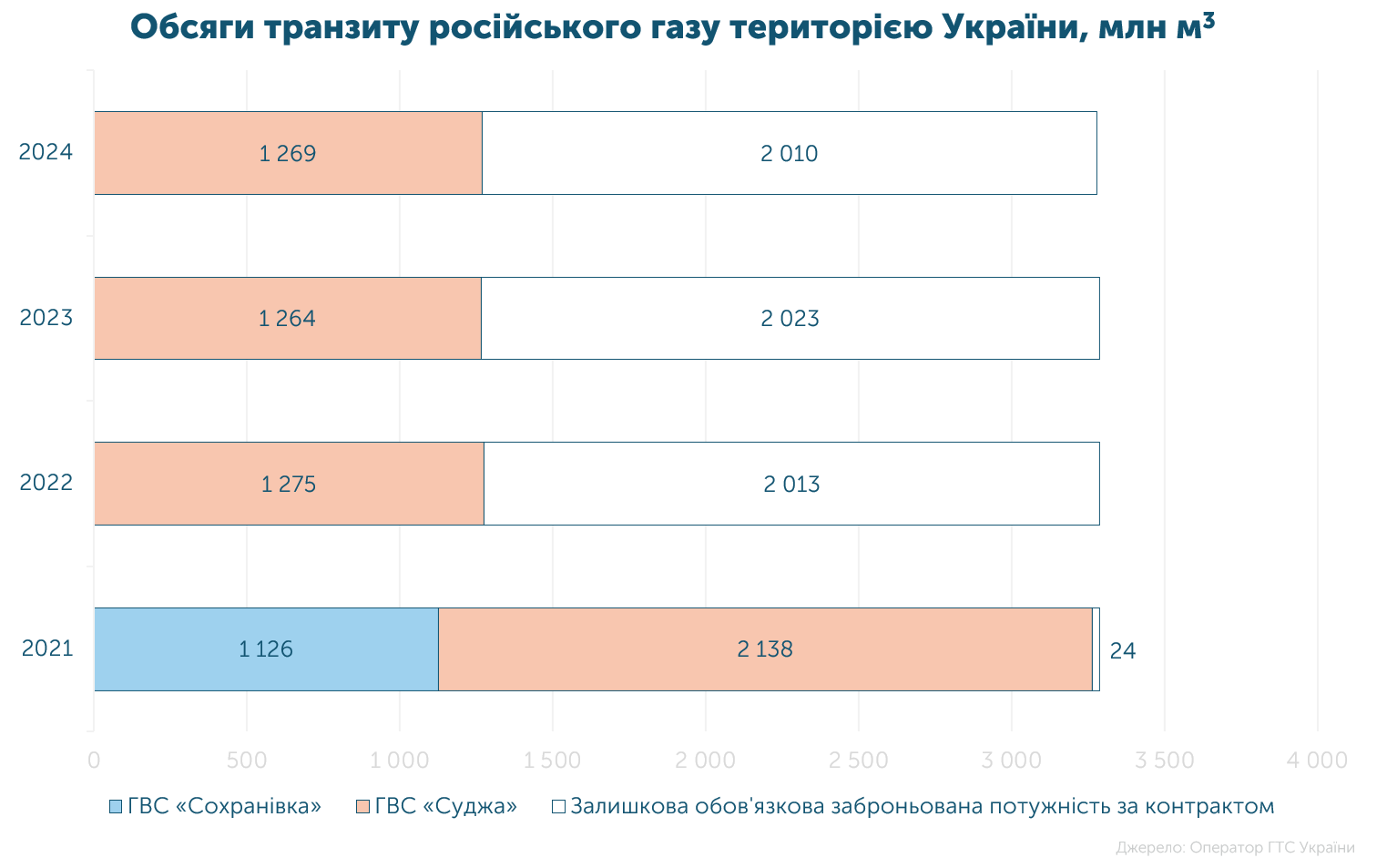

За місяць до України протранспортовано 243.3 млн м3 газу, що на 75% більше, ніж у серпні. Майже весь обсяг надійшов з Угорщини.

У вересні газпром прокачав 1.26 млрд м3, або 39% від законтрактованого обсягу. Це на 0.5% більше, ніж у 2023 та 2022 роках та на 61% менше, якщо порівнювати з аналогічним періодом 2021-го.

Загальний обсяг транзиту за 9 місяців склав 11.6 млрд м3, що на 7% більше, ніж торік.