Асоціація газовидобувних компаній України пропонує актуальну інформацію щодо показників газового ринку України та Європи.

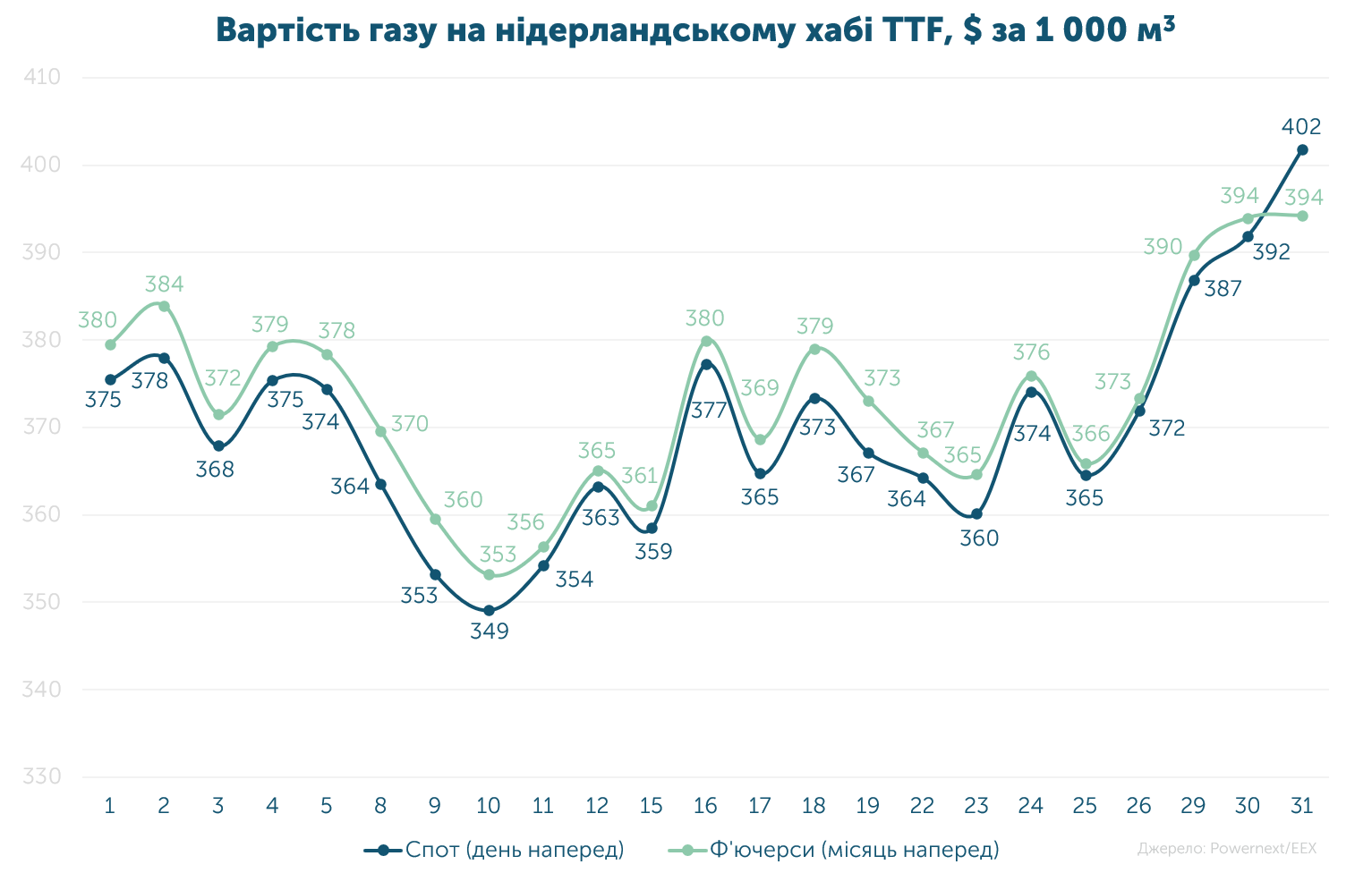

Середня спотова ціна становила 32.217 євро/МВт-г ($370, або 15 178 грн за 1 000 м3).

Середня ф’ючерсна ціна на місяць наперед без останньої доби - 32.404 євро/МВт-г ($372, або 15 266 грн за 1 000 м3).

Ціна на спотовому та ф’ючерсному ринках знизилася на 6%, що зафіксовано вперше з березня. Як і минулого місяця, різниця вартості серед даних деривативів склала 0.6%.

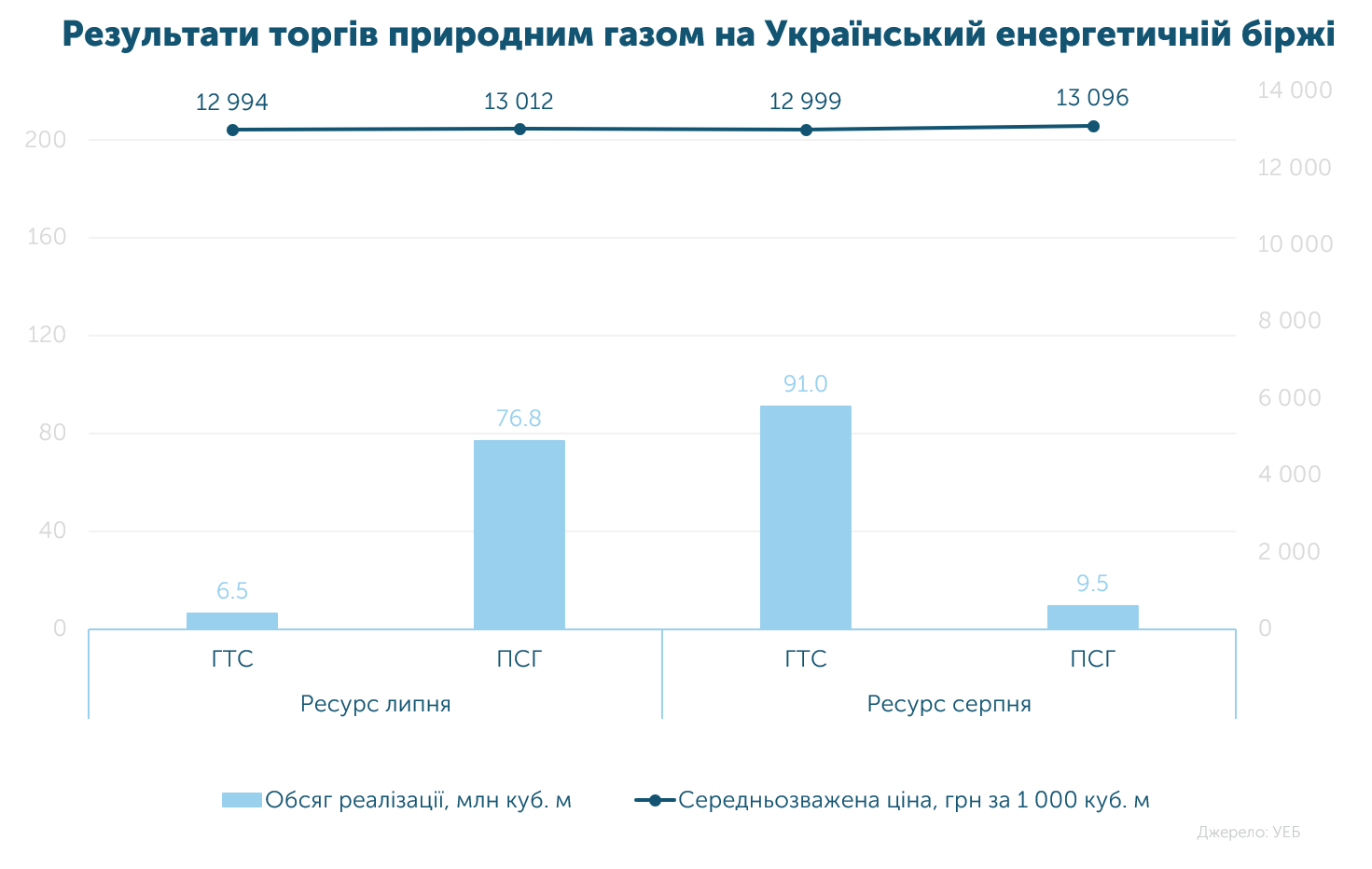

У липні на біржі реалізовано 183.8 млн м3 газу за середньозваженою ціною 13 009 грн за 1 000 м3 (без ПДВ, за всіма умовами оплати в ГТС та ПСГ). Так, в ГТС було продано/придбано 53% обсягу, а в ПСГ - 47%.

Найактивнішими покупцями стали Група Нафтогаз і ОГТСУ, придбавши 79 млн м3 (43%) та 32.8 млн м3 (18%) відповідно. Укрнафта продала на біржі 71.8 млн м3 газу (39%).

За останні 19 місяців на УЕБ реалізовано 2.266 млрд м3 газу (без урахування ВОГ).

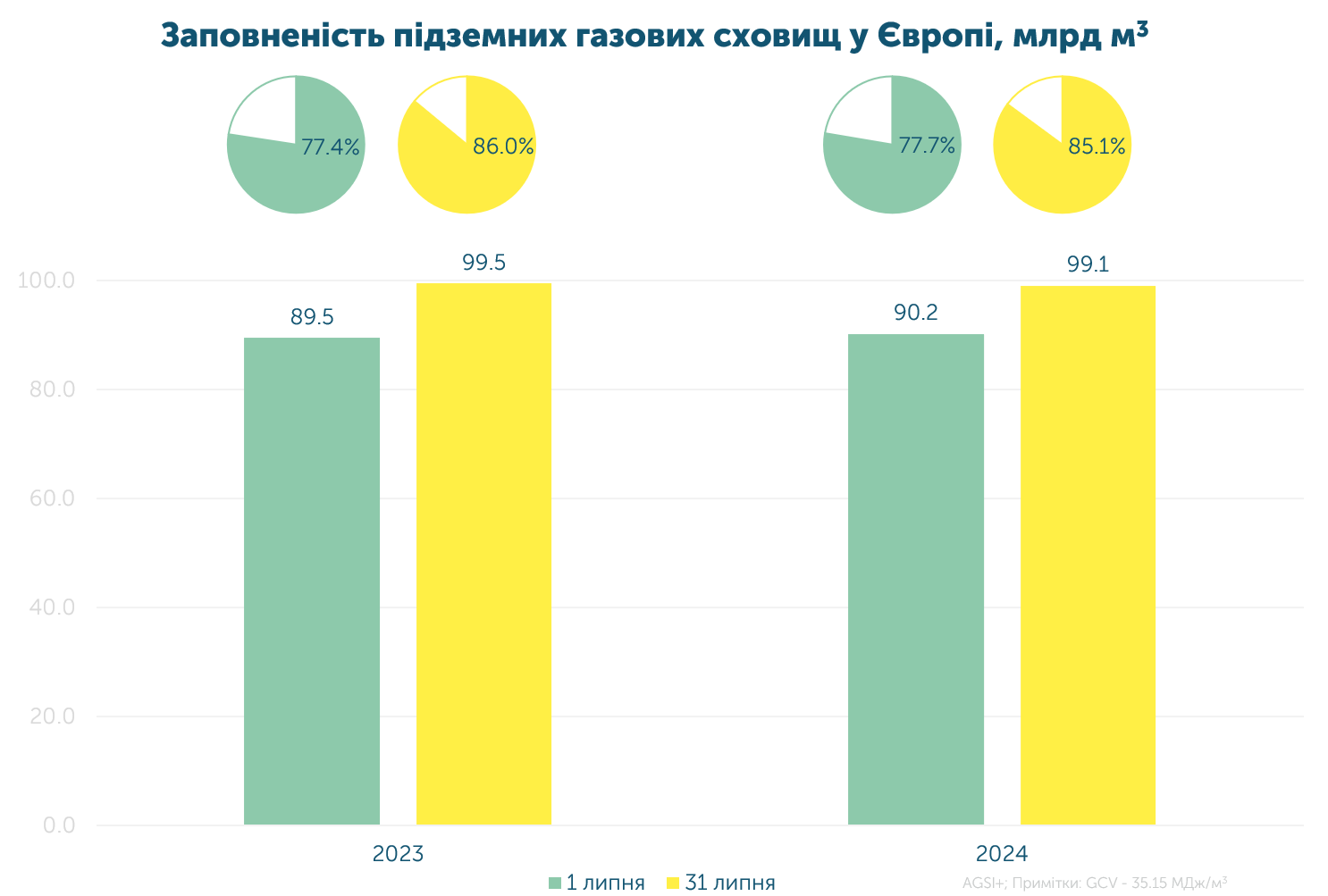

Європейські сховища вже заповнені на понад 85%. Це на 9% більше, ніж зазвичай у цю пору року. Попри нарощення споживання газу через спеку, очікувано, рівень закачування залишатиметься стабільно високим.

Згідно з квартальним звітом МЕА про ринок газу, в другій половині року США запускають додаткові експортні потужності LNG. Це дозволить Європі отримати додатковий ресурс напередодні та під час ОЗП.

Станом на 22 липня в українських ПСГ накопичено понад 10 млрд м3, з яких більше 2.5 млрд м3 закачано у 2024-му.

У липні до України протранспортовано 231.2 млн м3 газу, що на 14% більше показника червня. 94% ресурсу надійшло з угорського напрямку, а 6% - з румунського.

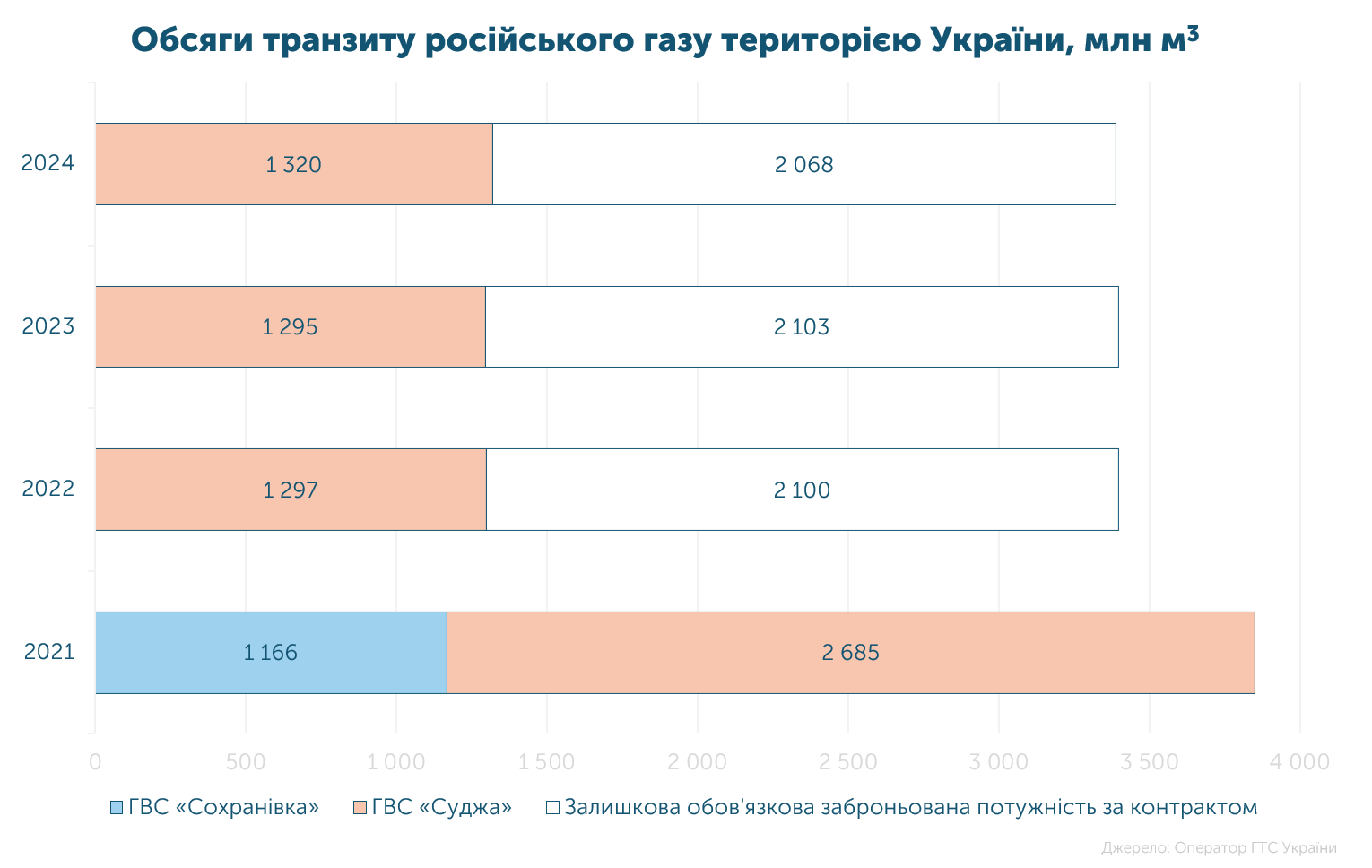

У липні газпром прокачав 1.32 млрд м3, або 39% від законтрактованого обсягу. Це на 2% більше, ніж у 2023 та 2022 роках та на 66% менше, якщо порівнювати з аналогічним періодом 2021-го.

Від початку року територією України транзитом до Європи надійшло 9 млрд м3 газу. Це на 9% більше, ніж торік.