Асоціація газовидобувних компаній України пропонує актуальну інформацію щодо показників газового ринку України та Європи.

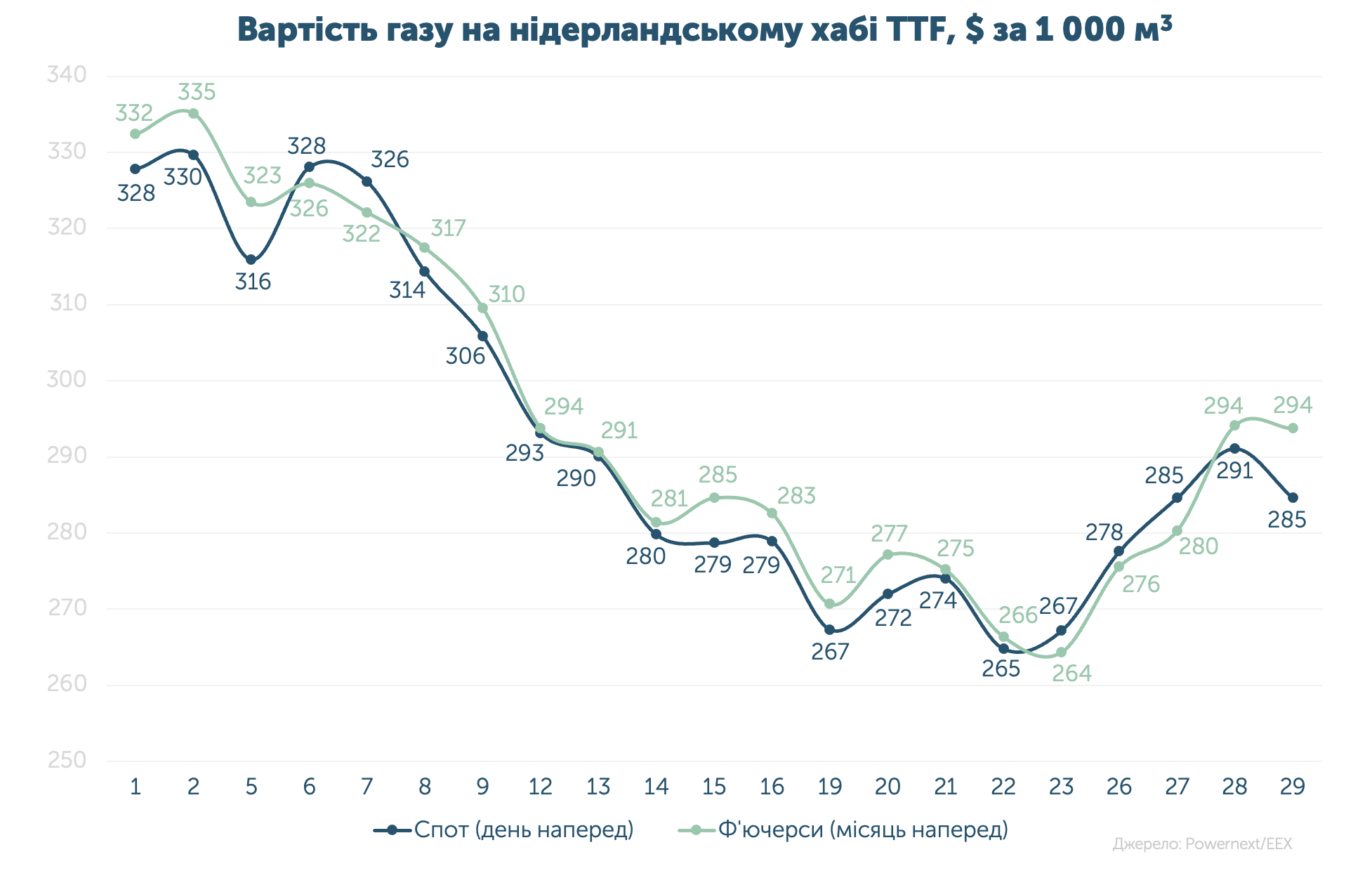

Середня спотова ціна становила 25.621 євро/МВт-г ($293, або 11 130 грн за 1 000 м3).

Середня ф’ючерсна ціна на місяць наперед без останньої доби - 25.815 євро/МВт-г ($295, або 11 215 грн за 1 000 м3).

За місяць вартість природного газу як на споті, так і ф’ючерсів знизилася на 15%, а різниця між ними становила менше 1%.

У лютому на біржі реалізовано 103.9 млн м3 газу за середньозваженою ціною 11 407 грн за 1 000 м3 (без ПДВ, за всіма умовами оплати в ГТС та ПСГ). 78% обсягу викуплено в підземних газосховищах, а 22% - в газотранспортній системі.

Найактивнішими учасниками торгів стали ГПК «Нафтогаз Трейдинг» та ПАТ «Укрнафта».

Загалом за останні 14 місяців на УЕБ успішно реалізовано 1.467 млрд м3 газу (без урахування ВОГ).

Європейські країни зустрічають весну з достатньою кількістю газу в ПСГ та низькими цінами на ринку.

Плани росії заморозити ЄС вдруге, після початку повномасштабного вторгнення, пішли нанівець. Інфраструктура для регазифікації LNG розширюється, країни-експортери нарощують постачання, а споживання газу в регіоні й надалі скорочується.

Спостерігається тенденція подальшого збільшення пропозиції, насамперед завдяки надходженням з Норвегії, Алжиру, Азербайджану та LNG із США й Катару.

До України продовжує надходити газ із Європи. У лютому - 40.6 млн м3 газу, що у 8 разів менше, якщо порівнювати з минулим роком. Як і в січні, ці надходження були повністю забезпечені з угорського напрямку.

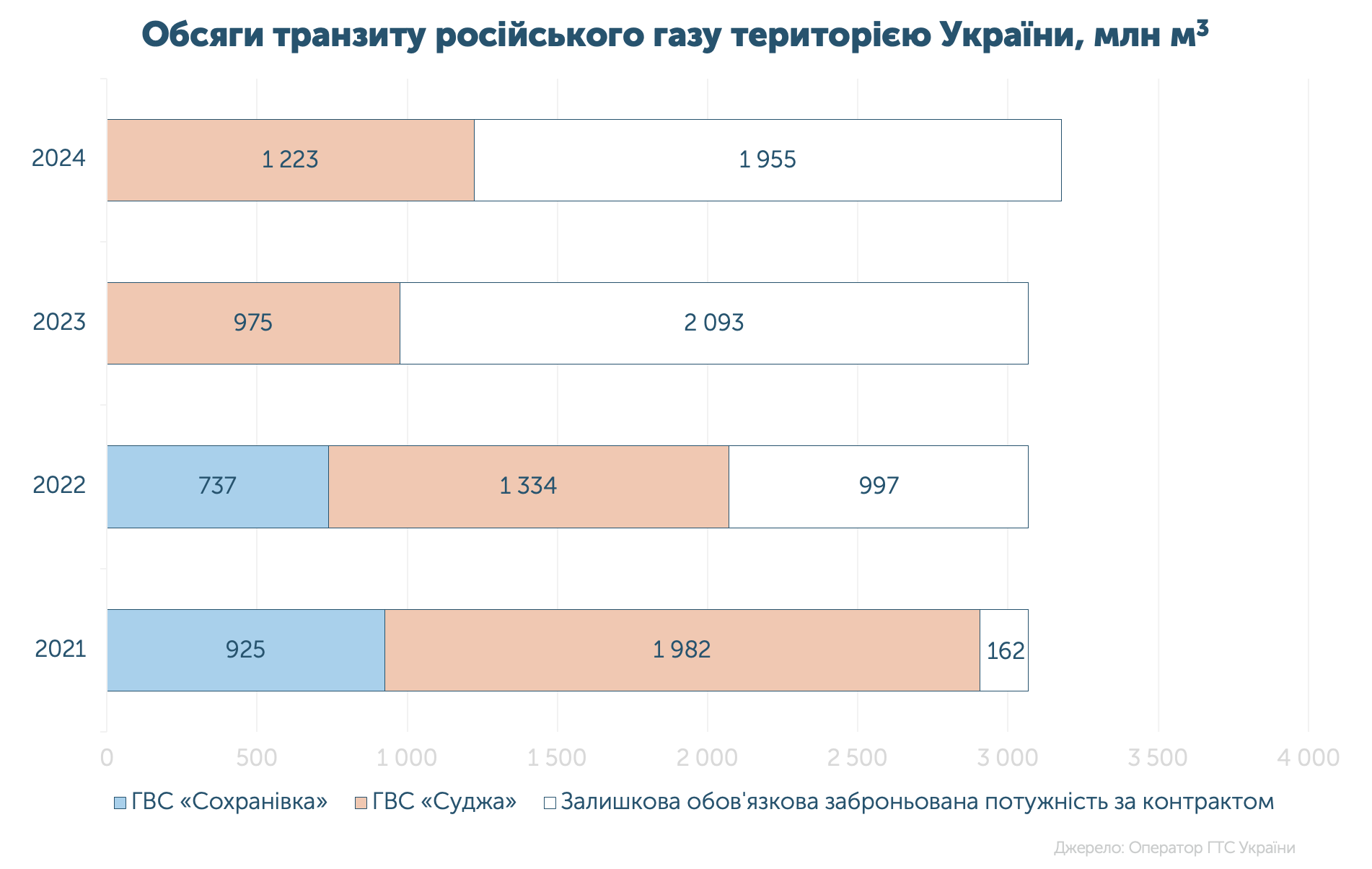

Разом із цим, транзит українською ГТС залишається низьким. З березня 2023-го росія продовжує тримати обсяги транспортування на рівні 1.2-1.3 млрд м3 на місяць.

У лютому газпром прокачав 1.22 млрд м3, або 38% від законтрактованого обсягу. Це на 29% більше, ніж у минулому році, але менше на 33%, ніж у 2022-му та на 71%, якщо порівнювати з аналогічним періодом 2021-го.