Асоціація газовидобувних компаній України пропонує актуальну інформацію щодо показників газового ринку України та Європи.

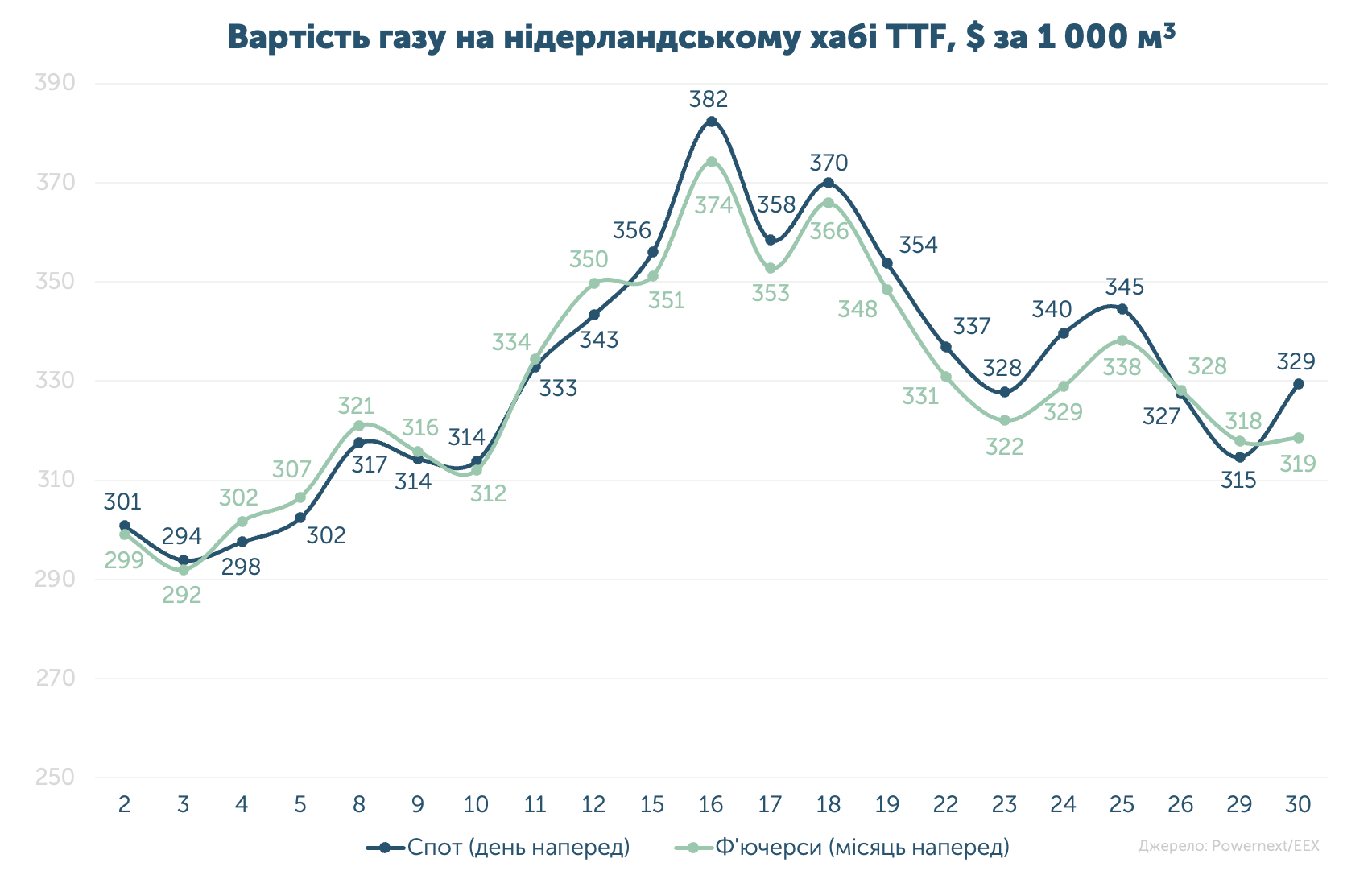

Середня спотова ціна становила 29.133 євро/МВт-г ($332, або 13 049 грн за 1 000 м3).

Середня ф’ючерсна ціна на місяць наперед без останньої доби - 28.975 євро/МВт-г ($330, або 12 979 грн за 1 000 м3).

Різниця вартості газу на спотовому та ф’ючерсному ринках склала 0.5%. Зафіксовано зростання на 8.9% та 7.8%.

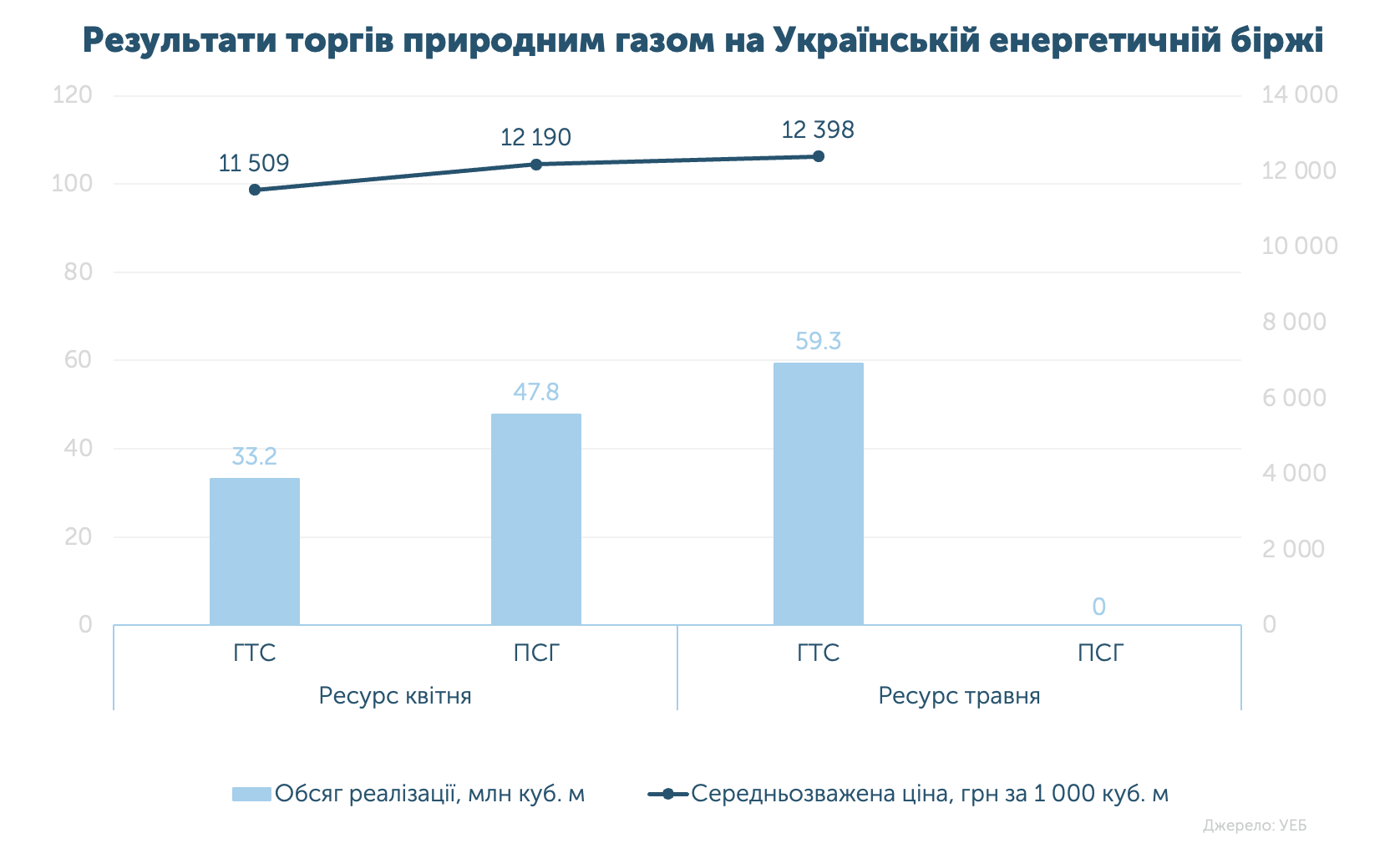

За місяць на біржі реалізовано 140.3 млн м3 газу за середньозваженою ціною 12 117 грн за 1 000 м3 (без ПДВ, за всіма умовами оплати в ГТС та ПСГ). Так, 66% обсягу викуплено в ГТС, а 34% - в ПСГ.

З 1 квітня зросла активність на ринку короткострокових стандартизованих продуктів - продано та куплено 1.24 млн м3 газу, що у 17.7 разів більше, ніж у березні.

За останні 16 місяців на УЕБ успішно реалізовано 1.742 млрд м3 газу (без урахування ВОГ).

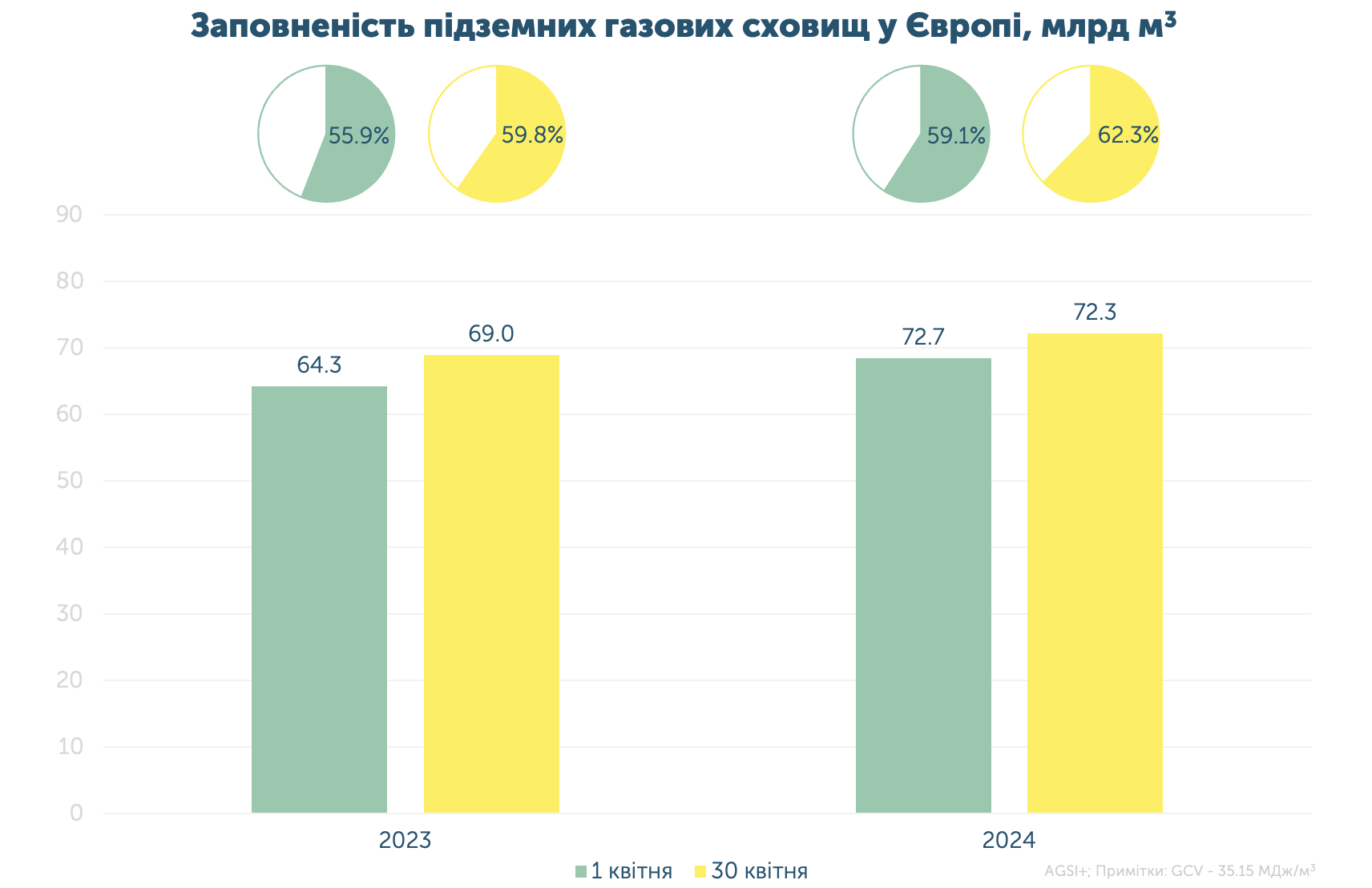

Висока заповненість європейських ПСГ стабілізує ринки та повертає ціни до довоєнного рівня. Результати квітня 2024 року перевершили торішні на 2.5%.

Разом з цим, протягом останніх місяців ПСГ України неодноразово піддавалися атакам з боку росії. Навіть попри це, вони працюють стабільно.

Україна закликає ЄС допомогти захистити газосховища, позаяк вони інтегровані в енергосистему Європи, активно використовуються нерезидентами та сприяють енергетичній безпеці континенту.

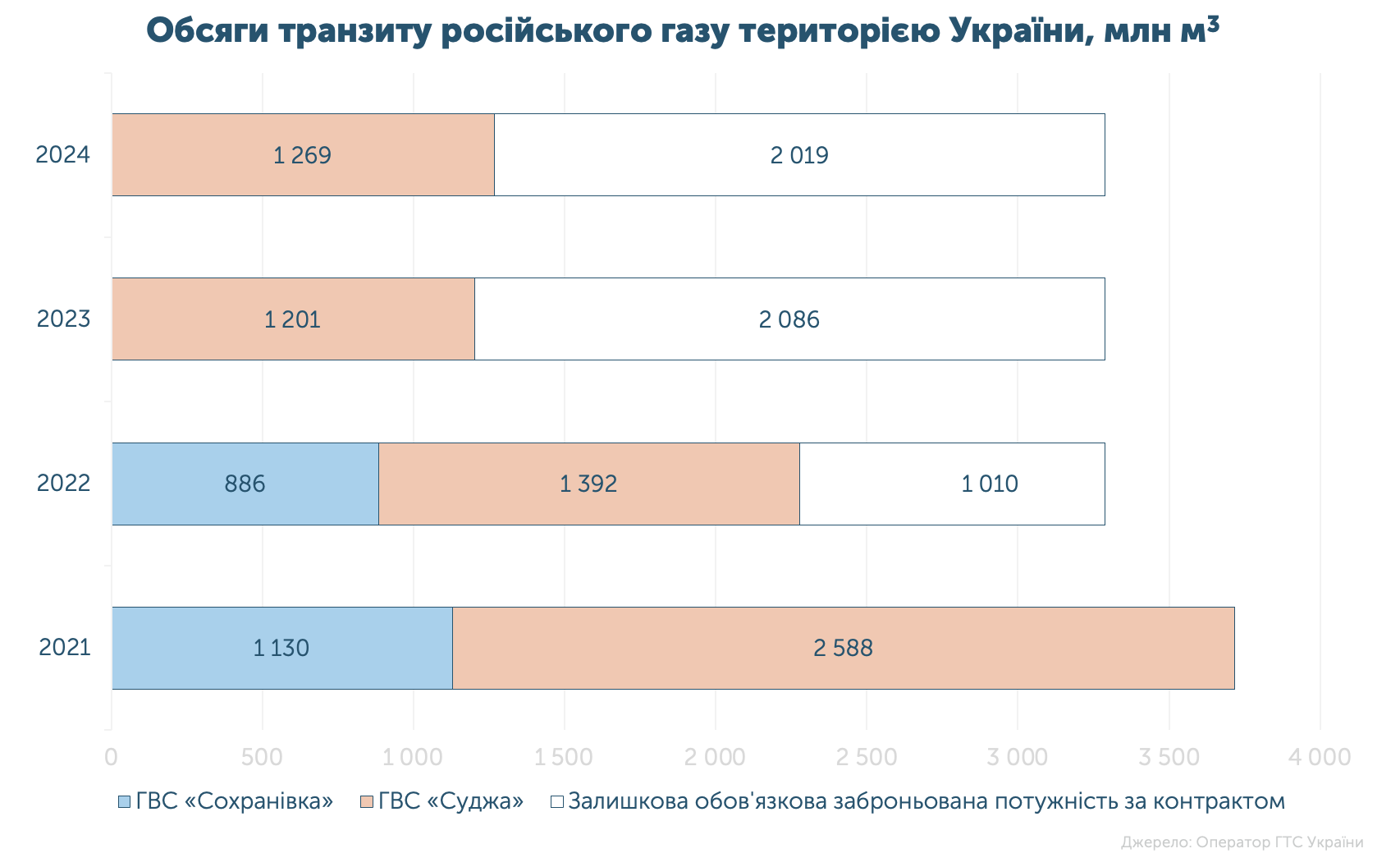

З початку місяця до України протранспортовано 60.6 млн м3 газу, що майже у 2.5 рази менше, ніж у березні. Увесь ресурс надійшов з Угорщини.

З початку місяця до України протранспортовано 60.6 млн м3 газу, що майже у 2.5 рази менше, ніж у березні. Увесь ресурс надійшов з Угорщини.

Загальний заброньований обсяг, який рф може не постачати, однак за який має платити відповідно до контракту, становить майже 8.2 млрд м3 за чотири місяці.

У квітні газпром прокачав 1.27 млрд м3, або 39% від законтрактованого обсягу. Це на 6% більше, ніж торік, але на 44% менше, ніж у 2022-му та на 66%, якщо порівнювати з аналогічним періодом 2021-го.