Асоціація газовидобувних компаній України пропонує актуальну інформацію щодо показників газового ринку України та Європи.

Середня спотова ціна становила 44.892 євро/МВт-г ($498, або 20 808 грн за 1 000 м3).

Середня ф’ючерсна ціна на місяць наперед без останньої доби - 44.915 євро/МВт-г ($499, або 20 819 грн за

1 000 м3).

За місяць ціна на спотовому ринку зросла на 1%, на ф’ючерсному - на 0.6%. Різниця вартості серед цих деривативів була мінімальною - менше 0.1%.

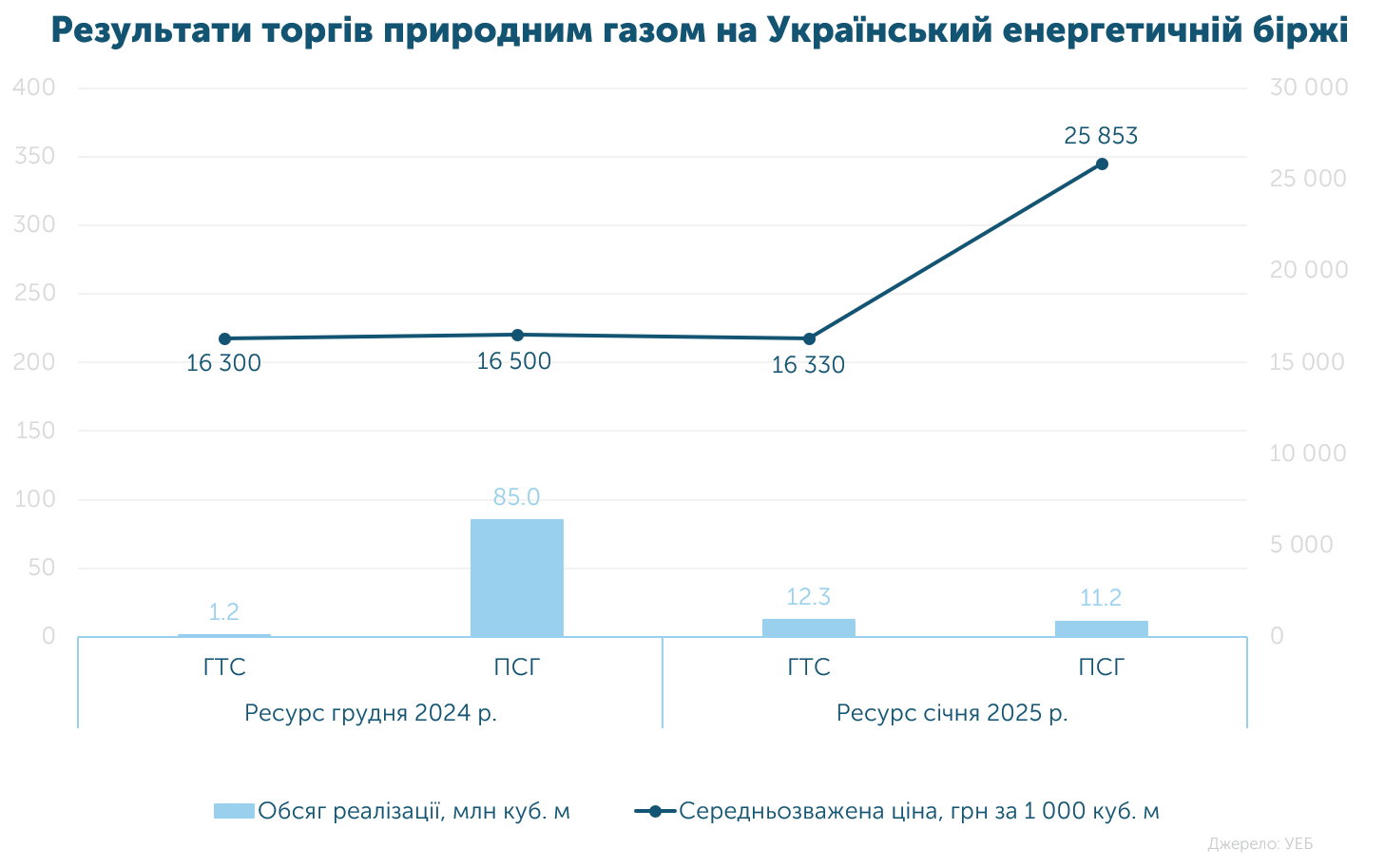

Протягом грудня на біржі реалізовано 109.7 млн м3. З них: 98.5 млн м3 українського газу за середньозваженою ціною 16 476.44 грн без ПДВ та 11.2 млн м3 імпортного ресурсу - в середньому за 25 853.31 грн.

З усього обсягу видобувники продали 87.6 млн м3 (79.8%), а Оператори ГТС/ПСГ придбали 17.0 млн м3 (15.5%), з яких ОГТСУ закупив газ для електрогенерації - 5.7 млн м3.

У 2024 році на УЕБ реалізовано 2.002 млрд м3. Загалом з 2022-го - 3.337 млрд м3 (без урахування ВОГ).

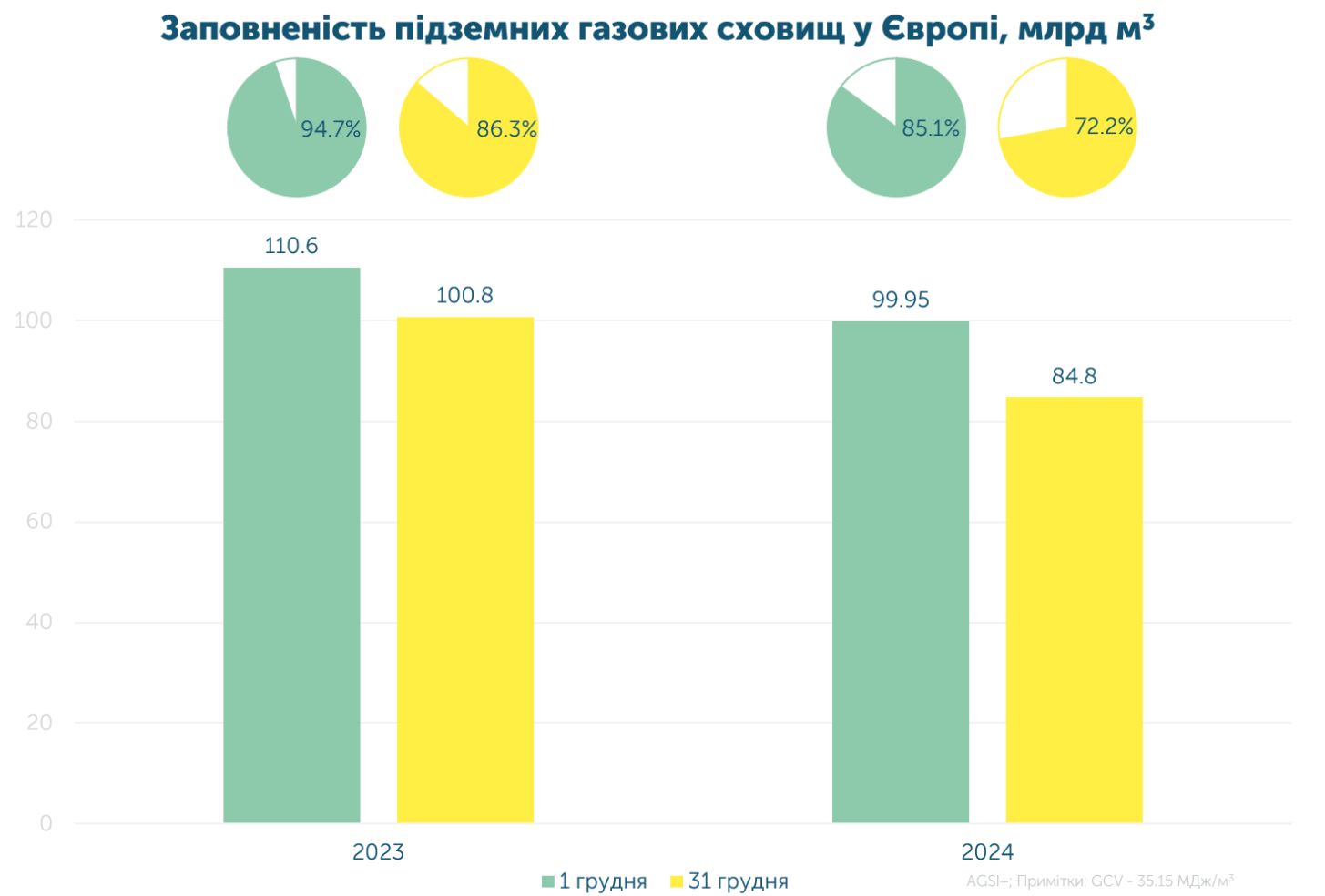

Обсяг газу в європейських ПСГ продовжує стрімко скорочуватися через холодну погоду, зростання споживання промисловістю та зниження імпорту LNG, попит на який в Азії залишається стабільно високим.

Для частини трейдерів це вже стало сигналом, що майбутній сезон закачування стане більш активним і складним, а газ буде дорожчим.

Зважаючи на це, а також на поточний обсяг споживання, Україна, як і Європа, очікувано також завершить опалювальний сезон із мінімальними запасами в ПСГ.

В останньому місяці року до України надійшло 198.3 млн м3 газу, що на 18% менше, ніж у листопаді. 82% ресурсу - з Угорщини, а решта - з Молдови.

У грудні газпром прокачав 1.29 млрд м3, або 38% від законтрактованого обсягу. Це на 0.1% менше, ніж у 2023 році та на 60% до аналогічного періоду 2021-го.

Загальний обсяг транзиту у 2024 році склав 15.46 млрд м3, що на 6% більше, ніж торік.