Асоціація газовидобувних компаній України пропонує актуальну інформацію щодо показників газового ринку України та Європи.

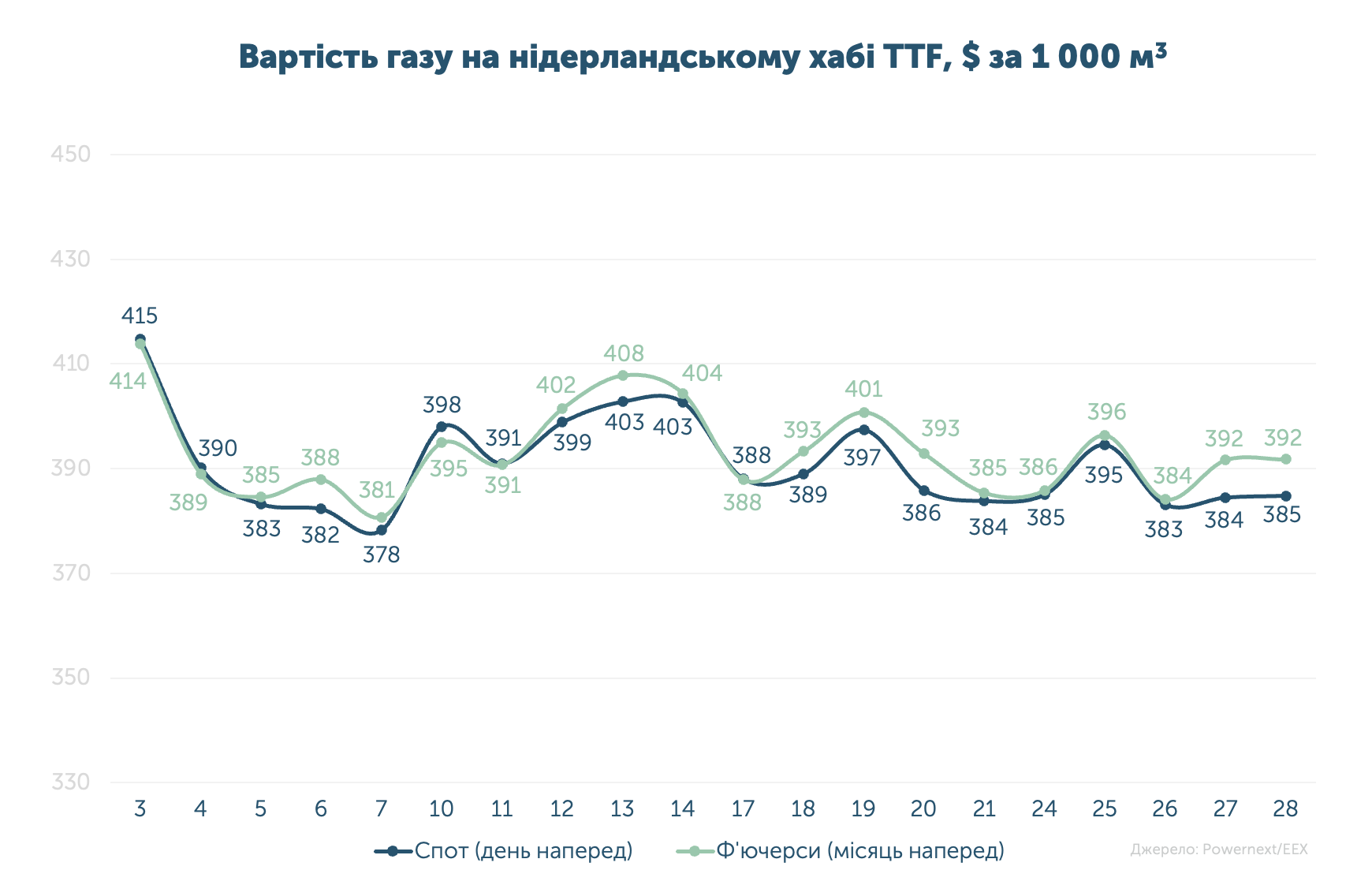

Середня спотова ціна становила 34.255 євро/МВт-г ($391, або 15 828 грн за 1 000 м3).

Середня ф’ючерсна ціна на місяць наперед без останньої доби - 34.462 євро/МВт-г ($393, або 15 924 грн за 1 000 м3).

Зафіксовано зростання на спотовому та ф’ючерсному ринках на 8.1% та 7.7% відповідно. Різниця вартості серед даних деривативів склала 0.6%.

Протягом місяця на біржі реалізовано 241.3 млн м3 газу за середньозваженою ціною 12 663 грн за 1 000 м3 (без ПДВ, за всіма умовами оплати в ГТС та ПСГ). Так, в ГТС було продано/придбано 33% обсягу, а в ПСГ - 67%.

Найбільшу активність у червні продемонстрували Укрнафта, яка реалізувала 143.1 млн м3, та Нафтогаз Трейдинг, що придбав 89.8 млн м3 від загального обсягу.

За останні 18 місяців на УЕБ успішно реалізовано 2.082 млрд м3 газу (без урахування ВОГ).

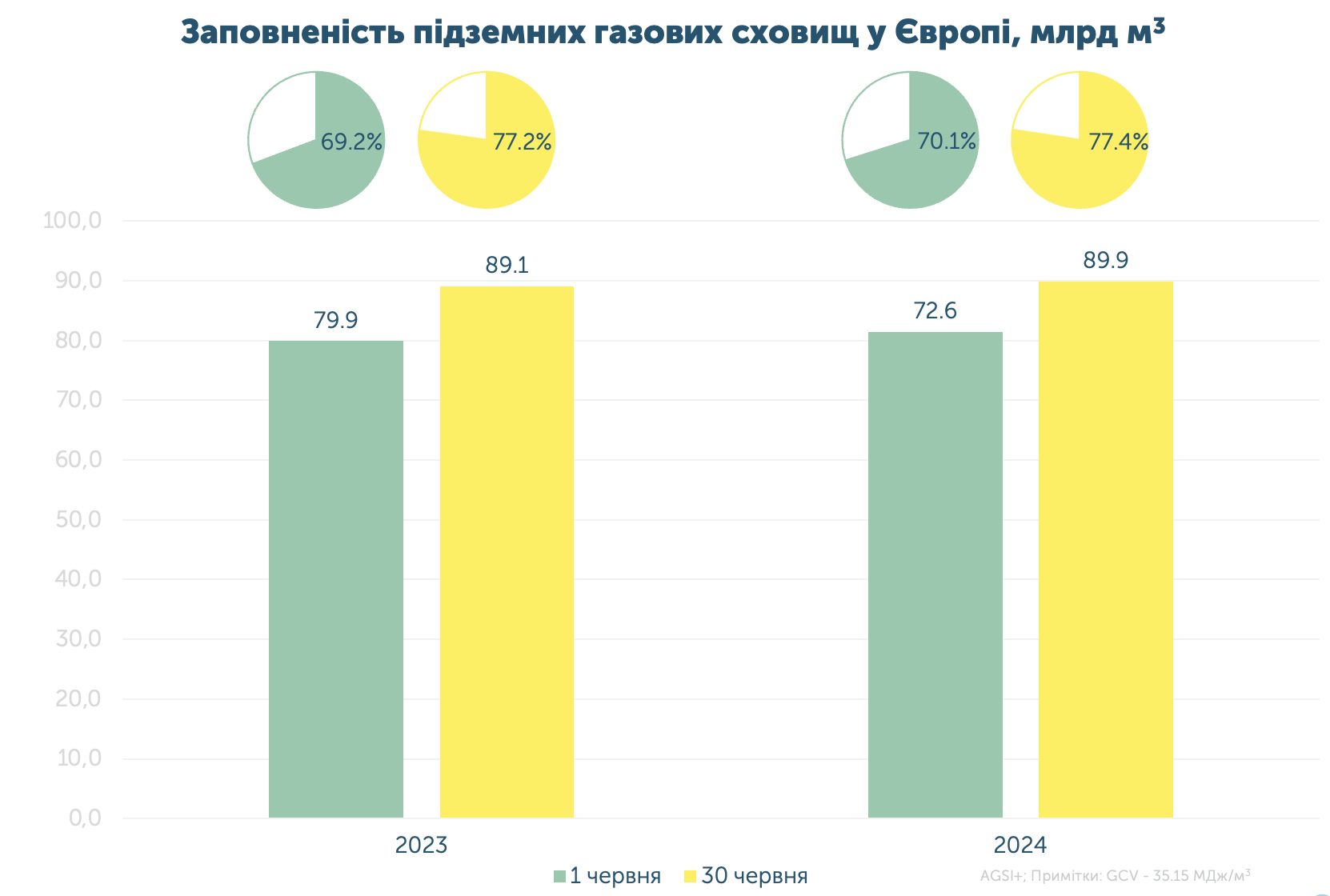

Європа продовжує слідувати втановленому тренду: закачування ресурсу здійснюється у прискореному режимі.

Україна також покращила ситуацію: у підземці на 400 млн м3 більше газу, ніж було торік. Станом на початок липня вже накопичено 9.5 млрд м3, а до початку ОЗП планується досягти 13 млрд м3 завдяки газу власного видобутку.

Оператор газосховищ наголосив, що зупинка транзиту не вплине на роботу ПСГ, Укртрансгаз готовий та має достатньо потужностей для закачування європейського газу.

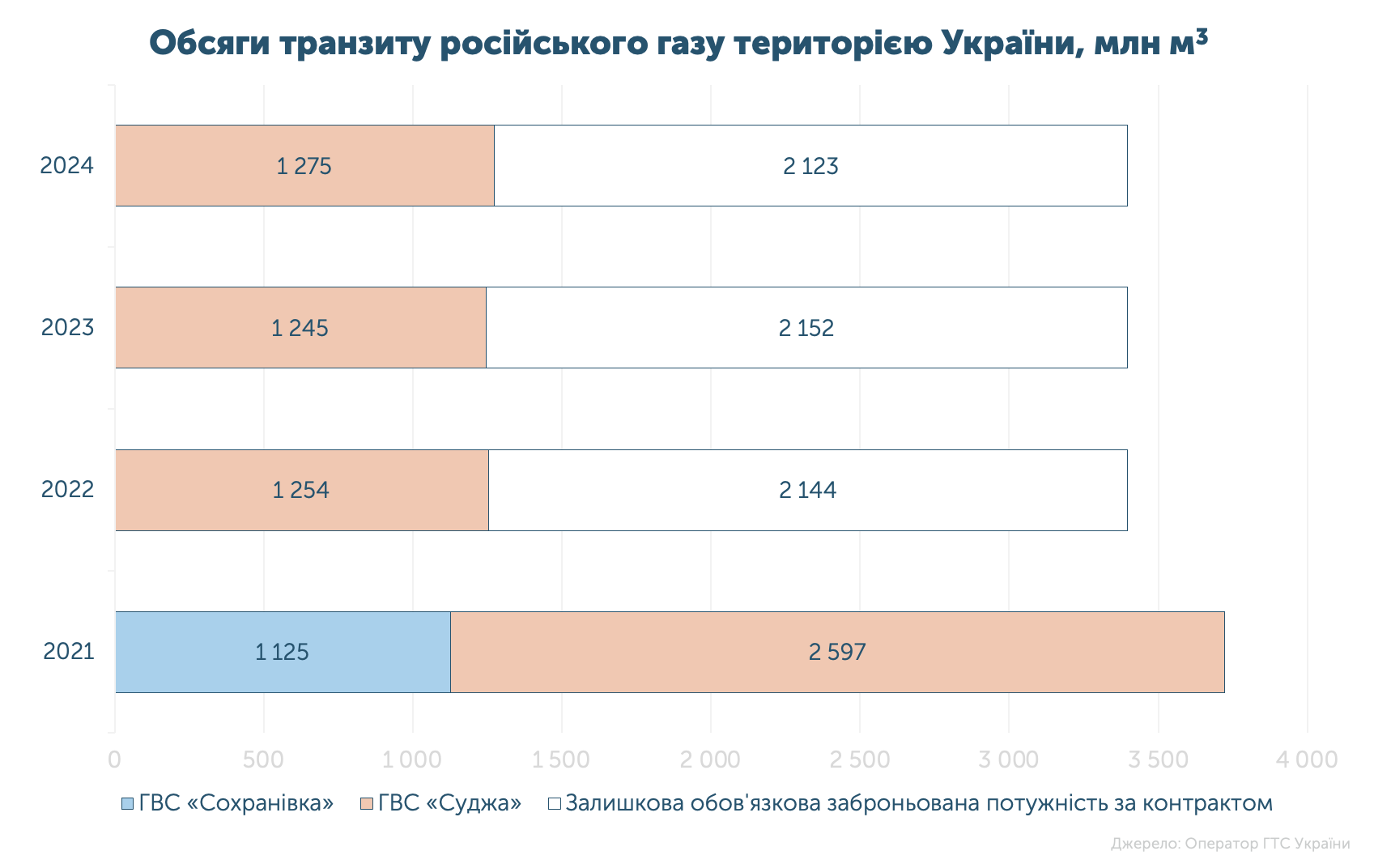

З початку місяця до України надійшло 203.8 млн м3 газу, що на 22% більше, ніж у травні. 98% ресурсу протранспортовано з угорського напрямку.

Загальний обсяг транзиту за 6 місяців 2024 року склав майже 7.7 млрд м3, що на 10% більше, якщо порівнювати з аналогічним періодом минулого року.

У червні газпром прокачав 1.27 млрд м3, або лише 39% від законтрактованого обсягу. Це на 2% більше, ніж у 2022 та 2023 роках, однак на 66% менше, ніж у 2021-му.