Асоціація газовидобувних компаній України пропонує актуальну інформацію щодо показників газового ринку України та Європи.

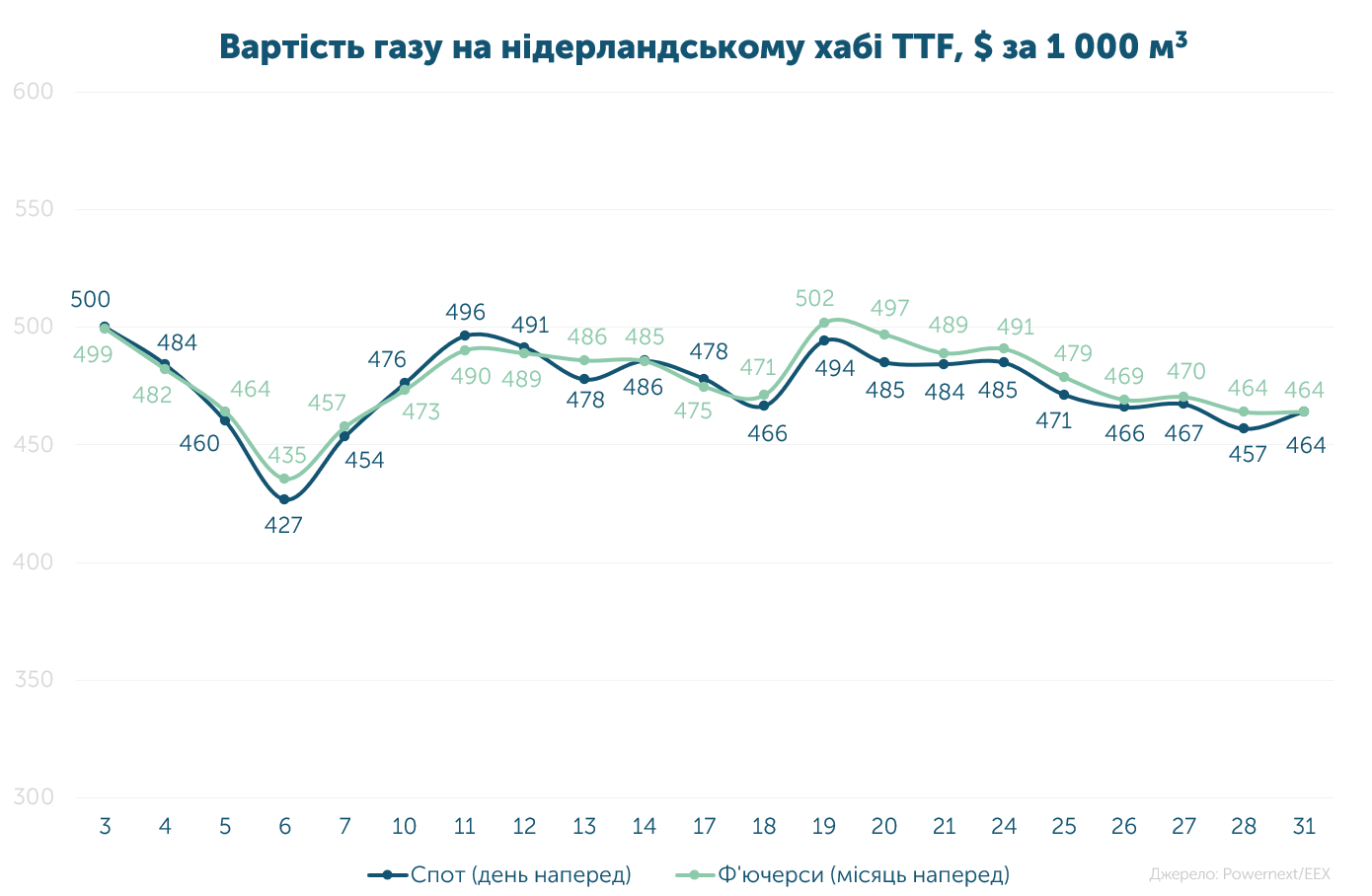

Середня спотова ціна становила 41.522 євро/МВт-г ($474, або 19 670 грн за 1 000 м3).

Середня ф’ючерсна ціна на місяць наперед без останньої доби - 41.839 євро/МВт-г ($478, або 19 820 грн за 1 000 м3).

Ціна газу на спотовому та ф’ючерсному ринках у Європі протягом місяця суттєво знизилася - на 17%. Різниця вартості серед цих деривативів становила 0.8%. Волатильність становила 18-20%.

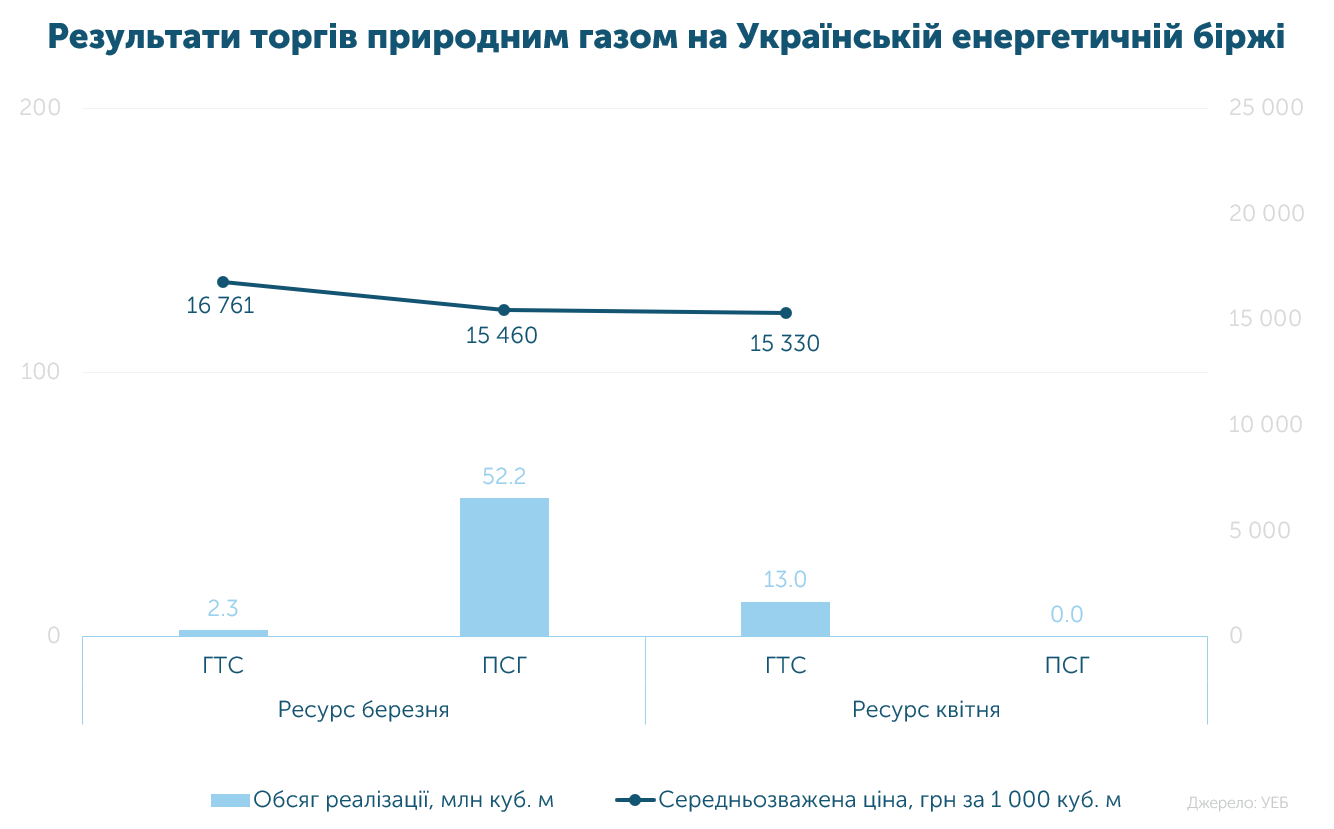

У березні на біржі реалізовано 67.5 млн м3 газу українського походження за середньозваженою ціною 15 470 грн без ПДВ.

Найактивнішими покупцями ресурсу стали: Оператор ГТС (63%), Група Нафтогаз (15%) та Укрзалізниця (5%). Лідером серед продавців природного газу, який реалізував 16% з усього обсягу, було Укрнафтобуріння.

Загалом з 2022-го року на Українській енергетичній біржі реалізовано 3.611 млрд м3 (без урахування ВОГ).

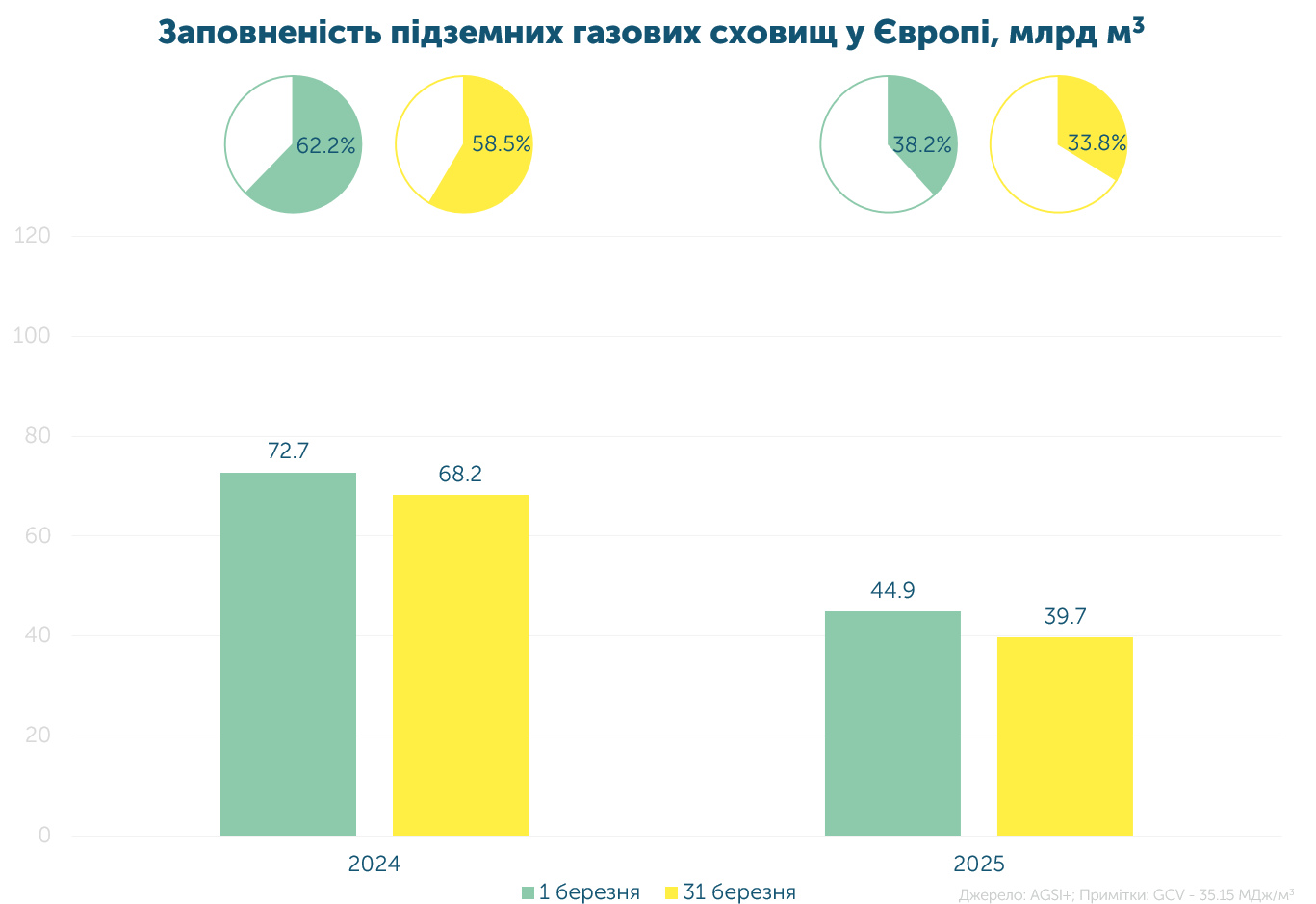

Європа збільшила попит на природний газ під час зими: впродовж опалювального сезону відібрано майже на 60% більше ресурсу, ніж роком раніше.

Якщо для проходження ОЗП 2023/2024 було використано понад 44 млрд м3, то у 2024/2025 - близько 70 млрд м3.

У березні більшість країн почали закінчувати опалювальний сезон та розпочали закачування газу у ПСГ. Але про ритмічність підготовки до наступної зими говорити ще зарано, адже погіршення погодних умов спонукало деякі держави повернутися до відбору ресурсу з підземки.

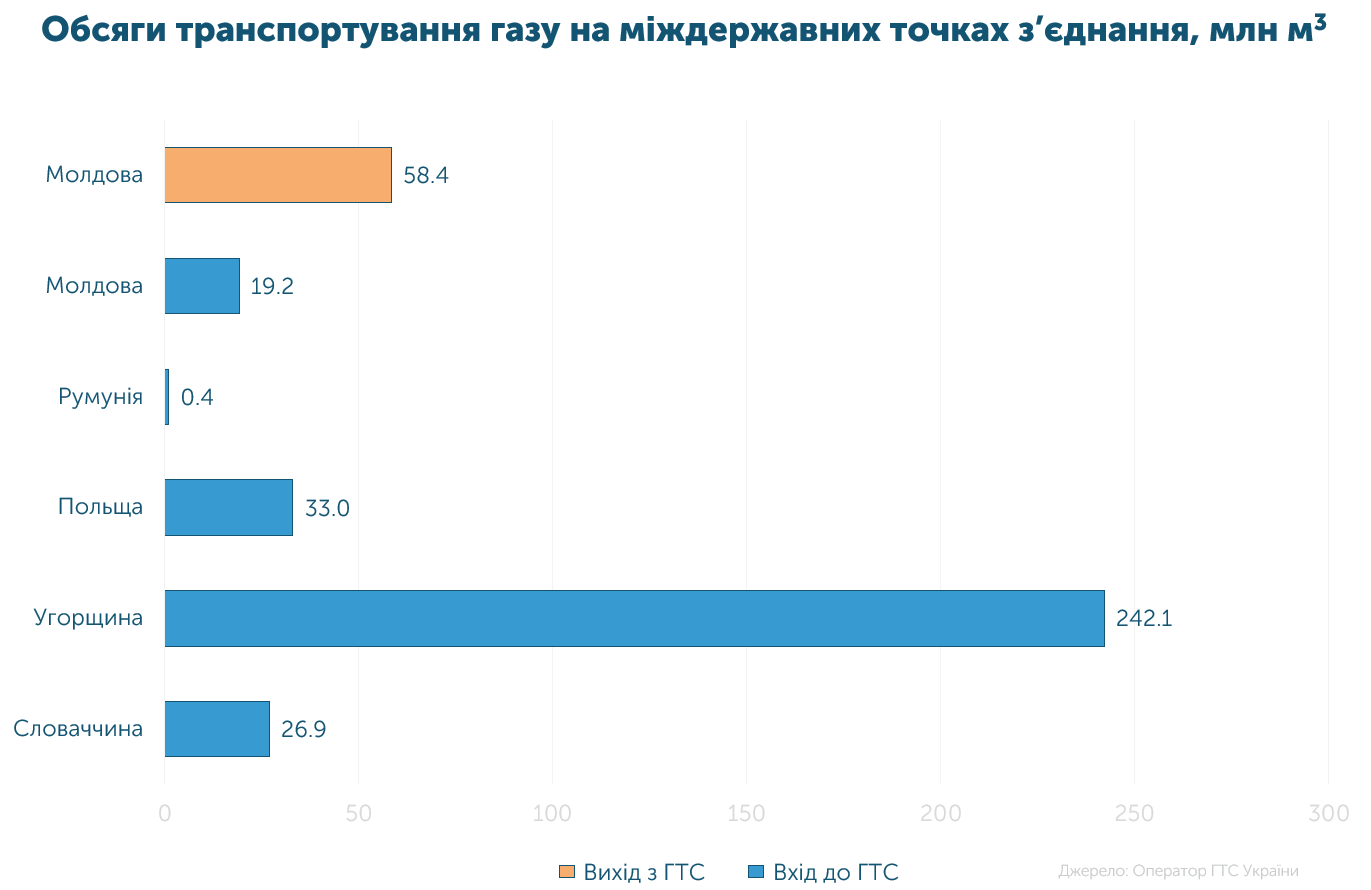

У березні до України протранспортовано 321.6 млн м3 газу, що на 43% менше за показники лютого. З цих обсягів 75% надійшло з Угорщини, 10% - з Польщі, а 8% - зі Словаччини.

Масштабні атаки росіян на газовидобувні об’єкти змусили Україну розпочати імпорт: з початку року придбано 800 млн м3 газу. Левова частка була імпортована у лютому-березні для балансування системи.

Обсяги цьогорічного імпорту залежатимуть від ситуації на фронті, активізації чи призупинення російських ударів, попиту з боку промислового сектору та погодних умов.