Асоціація газовидобувних компаній України пропонує актуальну інформацію щодо показників газового ринку України та Європи.

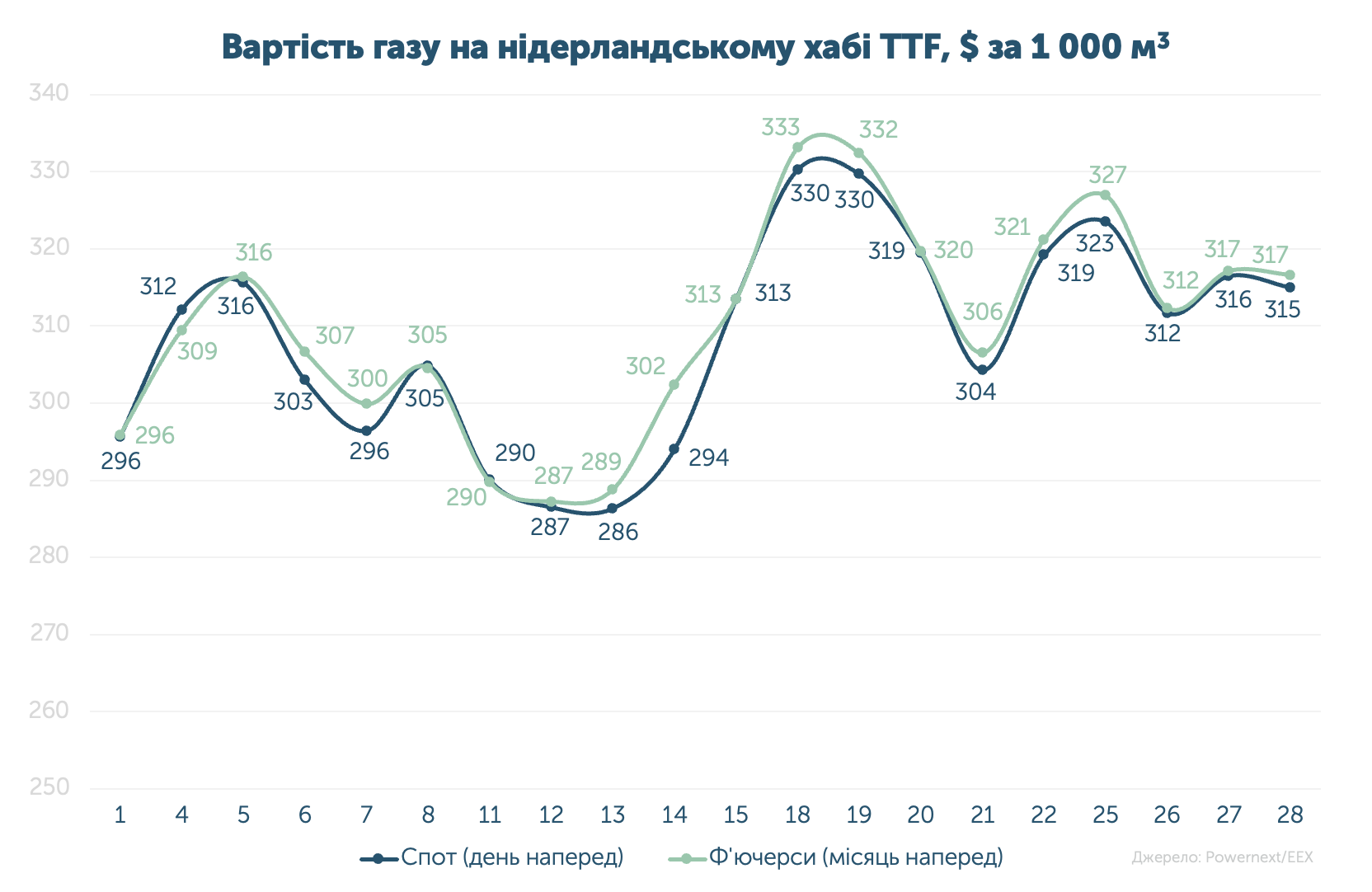

Середня спотова ціна становила 26.749 євро/МВт-г ($308, або 11 917 грн за 1 000 м3).

Середня ф’ючерсна ціна на місяць наперед без останньої доби - 26.890 євро/МВт-г ($310, або 11 980 грн за 1 000 м3).

Різниця вартості газу на спотовому та ф’ючерсному ринках протягом місяця була мінімальною. Зафіксовано зростання на 4.4% та 4.2% відповідно.

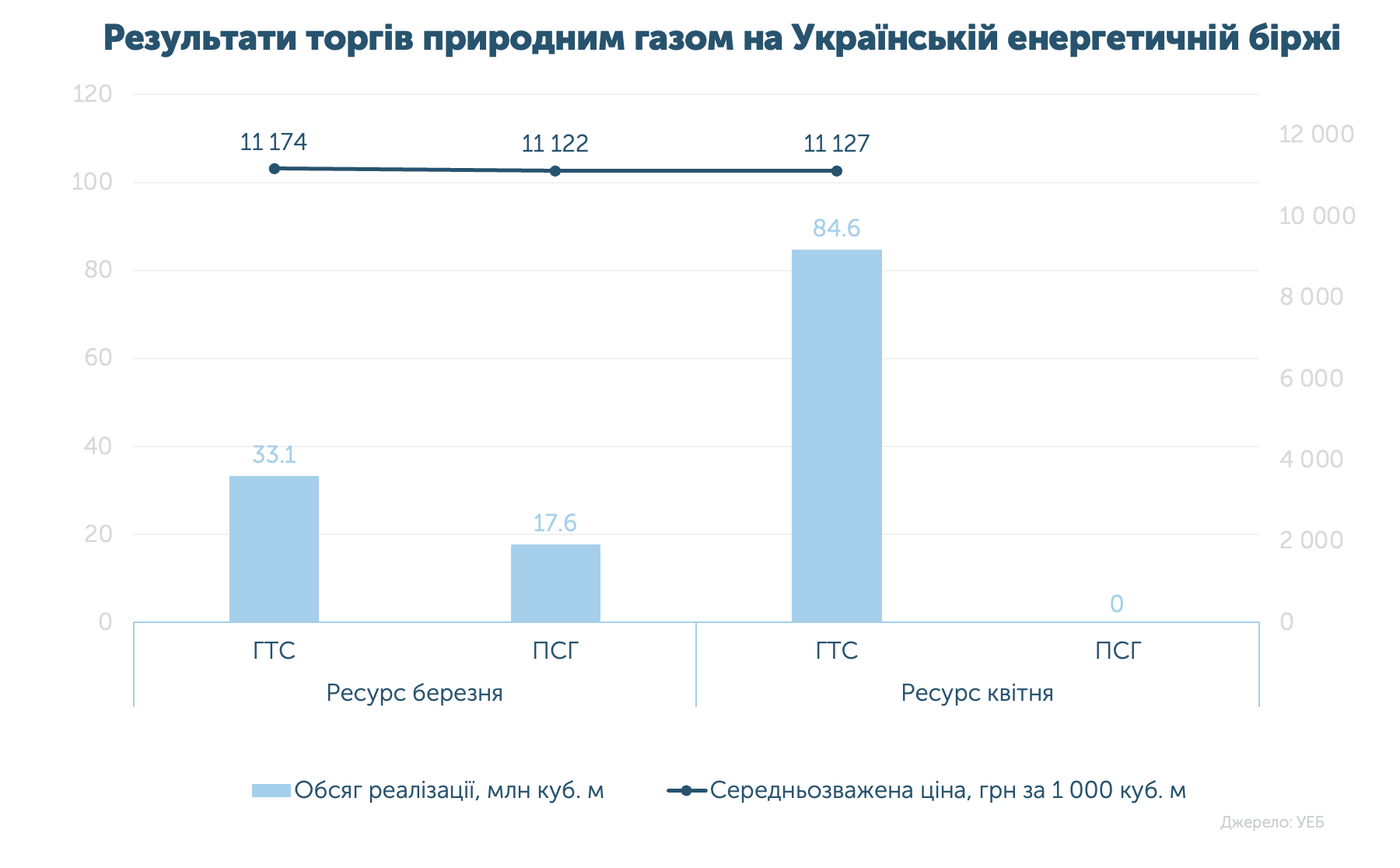

У березні на ліцензованій товарній біржі реалізовано 135.3 млн м3 газу за середньозваженою ціною 11 136 грн за 1 000 м3 (без ПДВ, за всіма умовами оплати в ГТС та ПСГ). У порівнянні з минулими місяцями, результати атипові: 87% обсягу викуплено в ГТС, а 13% - в підземних газосховищах.

Найбільшу активність в торгах продемонстрували ГПК «Нафтогаз Трейдинг», ПАТ «Укрнафта» та Оператор ГТС.

Загалом за останні 15 місяців на УЕБ успішно реалізовано 1.602 млрд м3 газу (без урахування ВОГ).

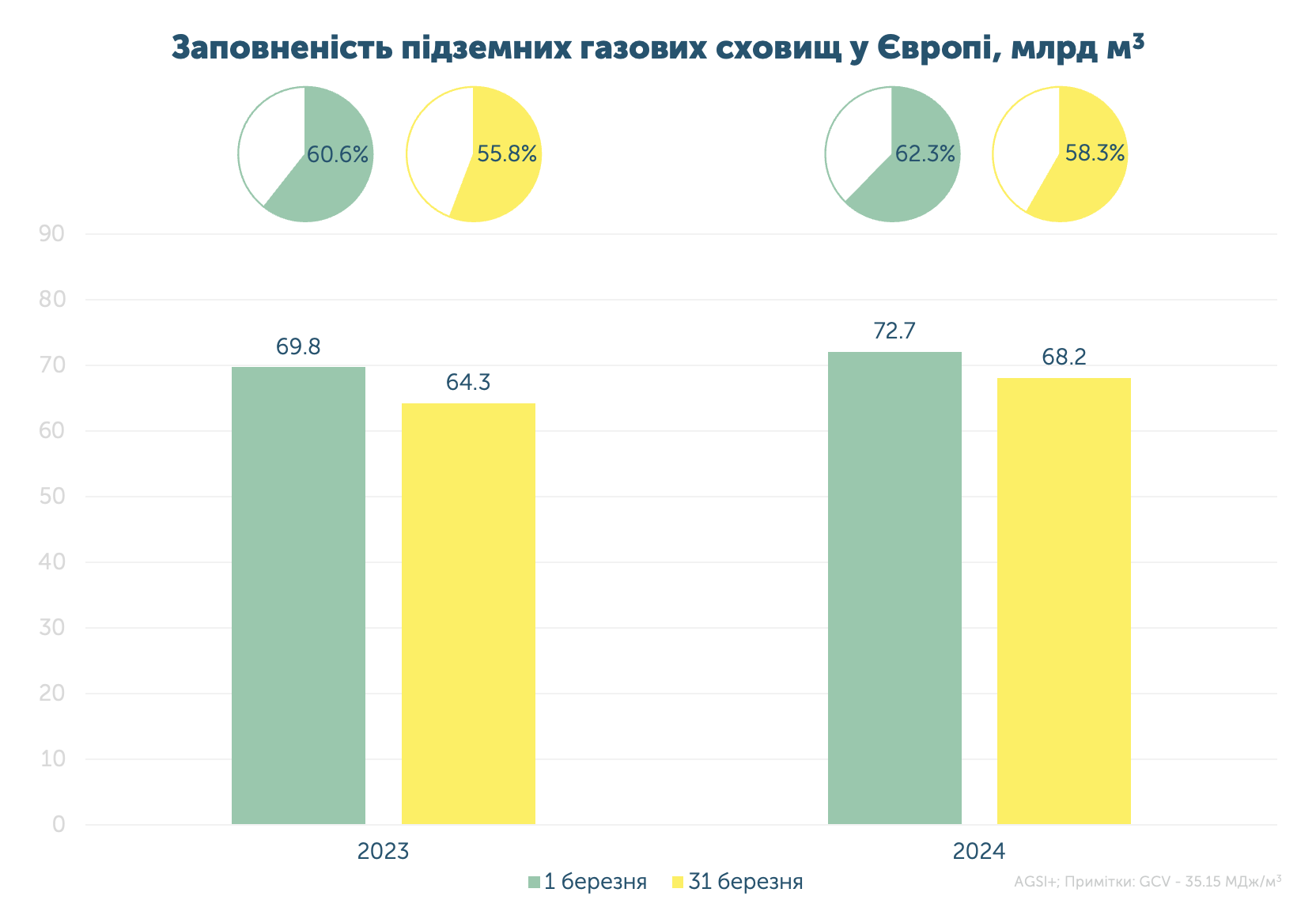

ЄС успішно завершив сезон відбору газу із рекордними 58.3% запасів в ПСГ.

Закономірно, з 30 березня регіон перейшов в режим нетто-закачування газу. У поєднанні з теплою зимою, фактор заповненості сховищ дозволив стабілізувати ціни. Схоже, що Європа знову достроково підготується до зими.

Як і торік, також очікується зростання попиту й на українські потужності. Цьому сприятиме незмінна до 1 квітня 2025-го конкурентна тарифна політика та режим «митного складу» - право не розмитнювати газ три роки.

Всього за місяць до України протранспортовано 178 млн м3 газу. З початку року увесь ресурс надійшов з угорського напрямку.

Іноземні замовники продовжують транспортувати газ до України попри воєнні ризики. За інформацією аукціонних платформ, потужності ГТС сусідніх держав й надалі активно бронюються трейдерами.

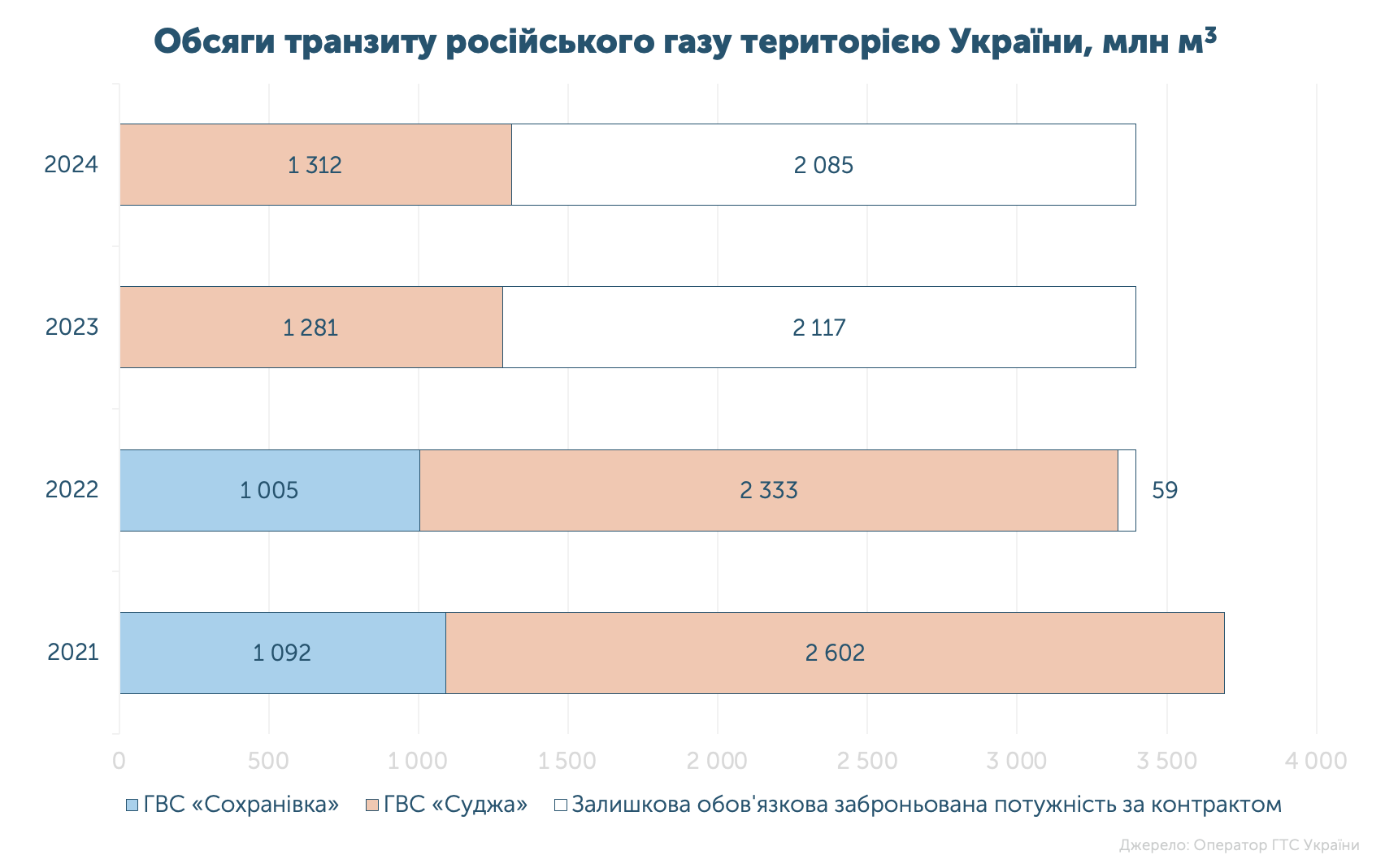

У березні газпром прокачав 1.31 млрд м3, або 39% від законтрактованого обсягу. Це на 2% більше, ніж у минулому році, але менше на 61%, ніж у 2022-му та на 64%, якщо порівнювати з аналогічним періодом 2021-го.