ВИДОБУТОК

У лютому було видобуто 1.51 млрд м3 газу, що на 9.8% менше ніж у січні та на 7.3% менше, ніж у лютому 2020-го року.

АТ «Укргазвидобування» (Група Нафтогаз) зменшила газовидобуток на 9.3% до результатів попереднього місяця та на 7.9%, якщо порівнювати із аналогічним періодом минулого року. ПАТ «Укрнафта» скоротила обсяги видобування на 13.4% порівняно із показниками січня та на 10.5% із лютим минулого року. Незалежні газовидобувники вперше за декілька місяців продемонстрували зниження на 3.9% до лютого 2020 року та на 11.2% до січня 2021 року.

Після трьохмісячного зростання, у лютому обсяги газовидобування в Україні почали зменшуватися. А фактор природного падіння, не компенсується новими свердловинами, буріння яких унеможливлено через несприятливі умови інвестування, пов’язані з COVID-19.

ЦІНОУТВОРЕННЯ

Торговий день 2 лютого відзначився падінням ціни на 11% або на 2.17 євро/МВт-год (28 дол. за 1000 м3) і склав 18.15 євро/МВт-год (233 дол. за 1000 м3). Загалом, на початку місяця ціна трималась в середньому на рівні 18.43 євро/МВт-год (237 дол. за 1000 м3). Протягом 8-9 лютого вартість газу стрімко пішла вгору і з надлишком компенсувала зниження на початку місяця, збільшившись на понад 12% і досягнувши найвищого показника у лютому – 20.73 євро/МВт-год (266 дол. за 1000 м3).

Після коливань ціна стабільно знижувалась в середньому на 0.26 євро/МВт-год (3 дол. за 1000 м3) на добу або на 1.4%. Внаслідок цього було досягнуто межі найнижчої вартості протягом торгового дня 28 лютого, адже ціна становила 15.76 євро/МВт-год (202 дол. за 1000 м3).

У підсумку, середня вартість природного газу на хабі TTF в лютому склала 17.49 євро/МВт-год (224 дол. за 1000 м3), що на 87% більше, ніж за аналогічний період минулого року, коли середня ціна становила 9.34 євро/МВт-год (108 дол. за 1000 м3). Зважаючи на зміни в крос-курсах, різниця склала понад 107% (116 дол.). Якщо порівнювати з січнем 2021 року, то вартість природного газу зменшились на 2.91 євро/МВт-год (38 дол. за 1000 м3) або на 14%.

Серед головних причин, що впливали на ціноутворення:

Позитивні:

- скорочення обсягів транзиту російського газу до Європи територією України,

- зниження обсягів газу в ПСГ до рівня менше 50%, зокрема, в Німеччині, Італії, Франції, Нідерландах, Австрії, Чехії, Бельгії, Болгарії та Хорватії. З іншого боку, стримуючий ефект демонструють країни, що мають, навпаки, більше 50%, а саме Україна, Угорщина, Словаччина, Польща, Іспанія, Данія та Португалія.

Негативні:

- надлишок газу на ринку,

- посилення вітру в Європі,

- стабільно високі відбори з ПСГ.

Не менш важливими факторами, що спричиняли коливання, переважно негативні, стали погодні умови, що є закономірним на початку весни, та нестабільність поставок LNG на ринок.

Згідно з аналізом міжнародної консалтингової компанії McKinsey & Company, в 2020 році рівень споживання енергії впав на понад 7%, перш за все, через економічну кризу спричинену COVID-19. Очікується, що мінімум до кінця 2021 року потрібно для відновлення до рівня передкризових часів.

Частка природного газу в глобальному рівні споживання продовжуватиме збільшуватись протягом наступних 15 років, а сам ресурс стане чи не єдиним викопним паливом, здатним до таких результатів. Так, прогнозується, що пікових значень буде досягнуто наприкінці 2030-х років.

В середньостроковій перспективі для бізнес-лідерів та інвесторів важливо піднімати питання стратегічного регулювання. Для подальшої орієнтації необхідно максимально виважено слідкувати за подіями у галузі, які безпосередньо відображатимуть швидкість та напрямок змін.

Кореляція цін в Україні повторювала тенденцію на європейських хабах та відображала закономірні коливання і зниження ціни.

За результатами електронних біржових торгів на ТБ «Українська енергетична біржа» за умови 100% передплати, середньозважена ціна у лютому склала 6609 грн (237 дол.) за 1000 м3 без ПДВ, що більше на 4% показників січня та на 48% - за аналогічний період минулого року.

Ціна ресурсу лютого у Нафтогаз Трейдинг для промислових споживачів за умови 100% передплати зменшилась на 9% до попереднього місяця і склала 6528 грн (234 дол.) за 1000 м3 без ПДВ.

За інформацією Мінекономіки, у лютому імпорт природного газу до України здійснювався за середньою ціною 6945 грн (249 дол.) за 1000 м3 без ПДВ, що на 24% більше, ніж у попередньому місяці.

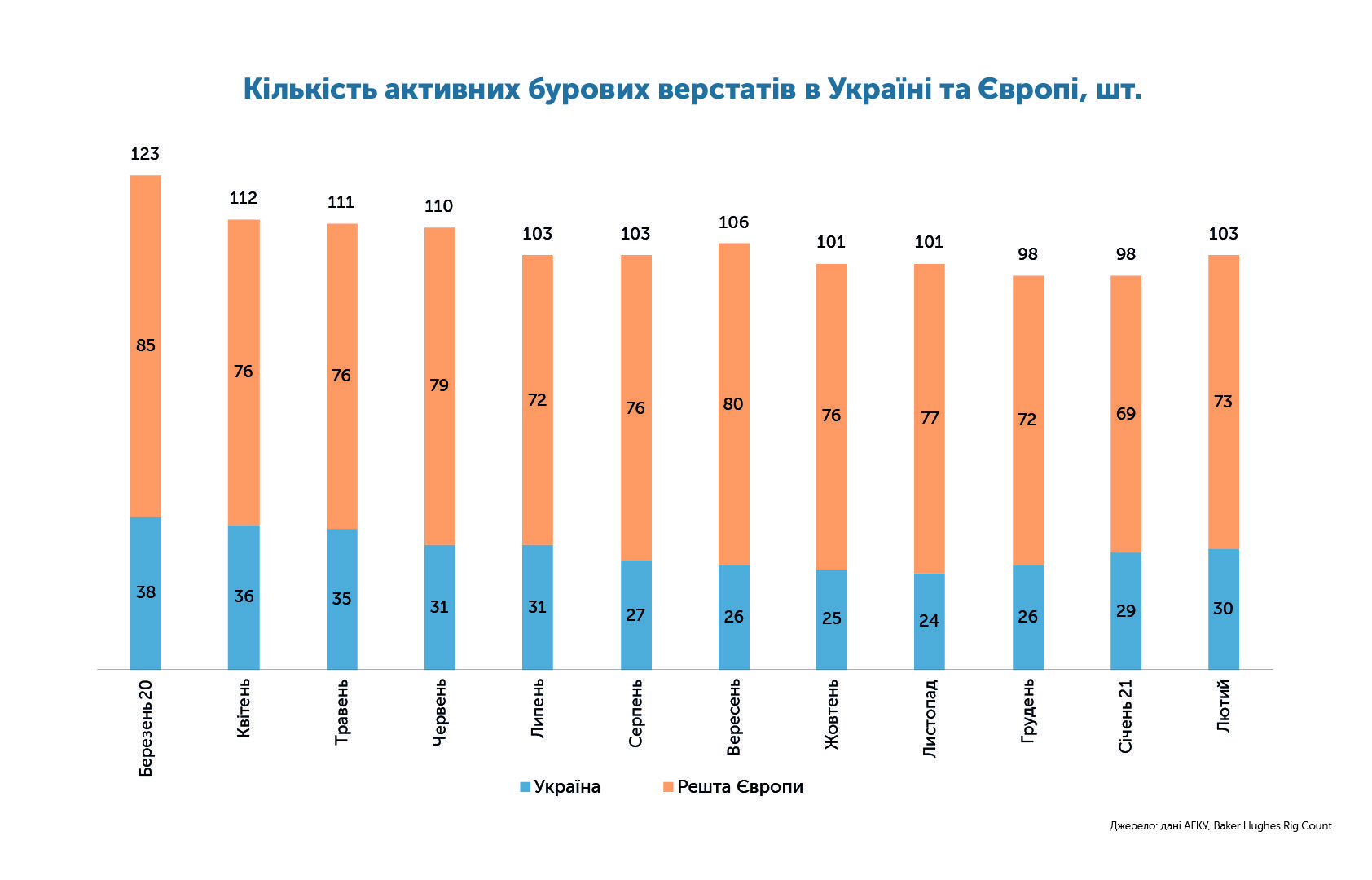

БУРОВІ ВЕРСТАТИ: УКРАЇНА ТА ЄВРОПА

За даними Асоціації газовидобувних компаній України, у лютому в нашій країні в бурінні було задіяно 30 бурових верстатів, що на 1 од. більше, ніж у січні.

У Європі було зафіксовано 73 активні бурові верстати, що на 6% більше від показників січня. Лише дві країни продемонстрували зменшення, а саме: Франція - на 1 од. (-50%) та Туреччина - на 1 од. (-6%). Більшість країн залишились незмінними, однак країнами, де зафіксовано зростання стали: Італія (1 од. або +100%), Норвегія (3 од. або +20%) та офшорна частина Сполученого Королівства (2 од. або +29%). Позитивні зміни в лютому свідчать, насамперед, про успішну фіскальну та регуляторну політику, впроваджену в цих країнах під час світової економічної кризи та виступають закономірним результатом покращення цінової кон’юнктури на світовому ринку.

Однак, важливо розуміти, що через потенційні виклики, які стоять перед галуззю у 2021 році, та, враховуючи позитивні прогнози щодо відновлення попиту, правильним рішенням стане стратегія вичікування з огляду на ризики нових потрясінь.

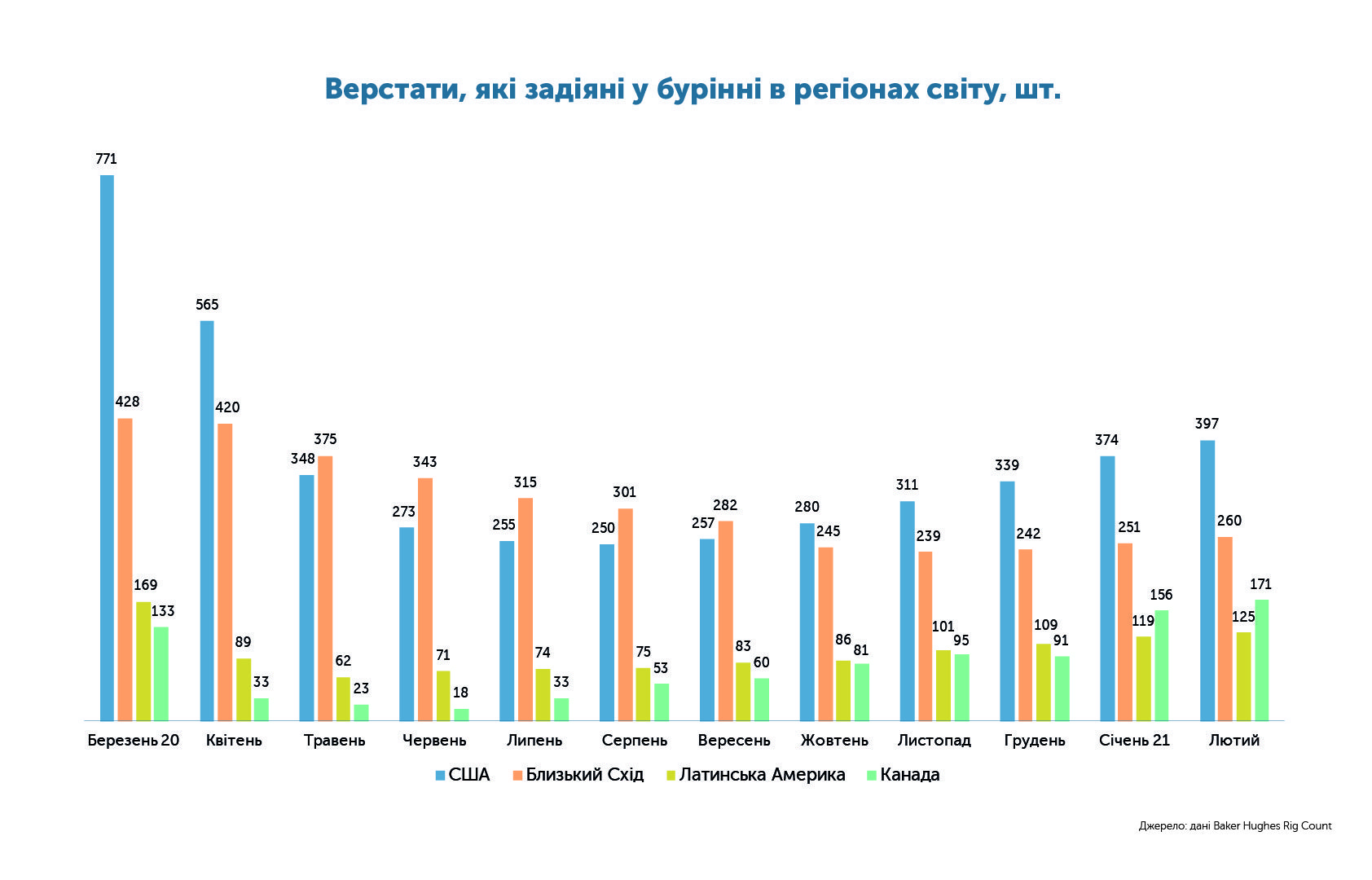

БУРОВІ ВЕРСТАТИ: ІНШІ ЧАСТИНИ СВІТУ

За даними Baker Hughes Rig Count, загальна кількість активних бурових верстатів у світі у лютому склала 1274 од., що на 5% більше за показники січня, та на 40% менше від аналогічного періоду минулого року.

Нарощення інвестиційної активності в Північній Америці дещо збавило темпи, що можна пояснити нещодавнім Указом Президента США Джо Байдена, що безперечно негативно впливає на обсяги буріння нових нафтогазових свердловин. Так, США вдалося збільшити кількість верстатів на 23 од. (+6%) до минулого місяця, проте в будь-якому випадку, це падіння на понад 393 од. (-50%) до лютого 2020 року. У розрізі буріння, все більше уваги приділяється використанню вертикальних та горизонтальних бурових установок, що підтверджується зростанням на 4 од. (+19%) та на 23 од. (+7%) відповідно. Проте, кількість задіяних в бурінні установок для прямого буріння зазнала скорочення і склала 4 од. (-17%).

Канада відображала аналогічну із Сполученими Штатами тенденцію, збільшивши обсяги буріння на 15 од. (+9%), проте це все ще падіння на понад 79 од. (-32%) до лютого 2020 року. На відміну від південних партнерів, негативних преференцій за типом установки не відбулося, Канада збільшила обсяги прямого буріння на 2 од. (+27%), горизонтального на 12 од. (+8%), а вертикального – на 1 од. (+14%).

Африка - регіон, що демонстрував скорочення інвестицій в буріння наприкінці минулого місяця, зміг досягти позитивних результатів вже в лютому 2021 р. Помітна кореляція з ситуацією, що склалася в Європі, адже єдиною країною, що зменшила кількість верстатів став Туніс, який показав скорочення на 1 верстат (-100%), фактично, призупинивши буріння. Більшість країн залишились незмінними та обрали стратегію вичікування, окрім лідера в регіоні – Алжиру, який продовжує нарощувати потужності після короткочасного падіння на 3 верстати (+16%). Габон, який після перерви відновив буріння і вже в лютому задіяв 1 буровий верстат, проте, порівнюючи з аналогічним періодом минулого року, це результат в падіння на 8 од. (-89%). Сезонні коливання в межах одного верстату також були помічені у Лівії (+9%) та Нігерії (+17%). У підсумку, в лютому в Африці було задіяно 57 од. активних бурових верстатів (+12%), що у порівнянні з лютим 2020 року менше на 63 од. (-53%).

В Азіатсько-Тихоокеанському регіоні загальна кількість активних бурових верстатів налічувала 161 од., що на 1 верстат (-1%) менше від минулого місяця. Країни, де зафіксовано зменшення: Бруней на 1 од. (100%), Індонезія на 4 од. (-16%), Малайзія на 1 од. (-25%), Таїланд на 1 од. (-33%) та В’єтнам на 1 од. (-50%). Однак, падіння в регіоні було компенсовано за рахунок офшорної частини Китаю, який збільшив обсяги буріння на 2 од. (+6%), Індії на 1 од. (+1%), Нової Зеландії на 1 од. (+100%), Філіппін на 1 од. (+100%) та Тайваню на 2 од. До речі, результати останньої було вперше зафіксовано.

Країни Латинської Америки підхопили хвилю неоднозначності. Зростання на 6 од. (+5%) вдалося зафіксувати за рахунок одного з лідерів регіону – Аргентини, яка збільшила капітальні інвестиції в галузь у вигляді 4 бурових верстатів (+12%). Однак фаворит - Мексика – в межах сезонних коливань та здійснення КРС зменшила показники лише на 1 од. (-2%). Країни з позитивною тенденцією: Колумбія – 1 од. (+7%), Еквадор – 1 од. (+33%), Суринам – 1 од. (+100%) та Гайана – 1 од. (+33%). Країною з негативною тенденцією, окрім Мексики виявились Бразилія, що зменшила кількість верстатів на 1 од. (-11%). Болівія, Чилі, Тринідад і Тобаго та Венесуела не продемонстрували змін.

Країни Близького Сходу також продемонстрували коливання, які у підсумки позначилися в загальному помірному рості на 9 од. (+4%). Зростання зафіксовано у таких країнах: Єгипет на 1 од. (+5%), Ізраїль на 1 од. (+100%), Оман на 7 од. (+18%), Катар на 1 од. (+11%), Саудівська Аравія на 1 од. (+2%), ОАЕ (Абу-Дабі) на 2 од. (+5%) та Ємен на 1 од. (+100%). Зниженням відзначились лише 4 країни, а саме: Ірак на 1 од. (-3%), Кувейт на 1 од. (-3%), Пакистан на 1 од. (-8%) та Судан на 2 од. (-100%). Останній, зокрема, ще в лютому минулого року мав понад 6 бурових верстатів. Бахрейн та ОАЕ (Дубай) залишились на рівні показників попереднього аналізу.

2021 рік може стати періодом стабільності завдяки набутому досвіду компаніями та державами. Ринкова модель, стратегічні плани та бізнесова/державна політика трансформуватимуться, відповідно, до викликів сучасності. За умов потенційних потрясінь, підготовка та детальні прорахунки стануть, як ніколи, в потребі.